-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーライフ記事一覧

- 「車が買えない」は間違い?買えない理由と安く車を利用する方法を徹底ガイド

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

「車が欲しいけど、高くて手が出ない…」「維持費を考えると、購入に踏み切れない」

そんな悩みを抱えていませんか?

実は今、「車が買えない」と感じている人は7割以上にのぼり、そう感じているのは、決してあなただけではありません。

この記事の結論を先にお伝えすると、「車が買えない」という悩みは、購入以外の新しい選択肢を知ることで解決できます。

物価高や収入の伸び悩みで、たしかに一昔前のように気軽に車を買うのは難しくなりました。しかし、今は「所有」する以外の方法も充実しており、あなたの収入やライフスタイルに合った車の持ち方を選べる時代です。

この記事でわかること

- なぜ車の価格が高騰しているのか、その3つの根本原因

- ローン審査の通過率を上げるコツなど、状況別の具体的な解決策

- 購入だけじゃない!カーリースや中古車といった賢い選択肢

- 結婚や住宅購入など、人生の計画に合わせた最適な車の持ち方

この記事を読めば、「車は買えないもの」という思い込みから解放され、あなたにとって最も合理的なカーライフを見つけるヒントが見つかります。

もしかして自分だけ?多くの若者が「車は高い」と感じる現状

最新の調査でも半数以上が経済的なハードルを感じており、特に若い世代や特定の年収層でその傾向は顕著です。

本章では、公的データに基づき、多くの人が車を持つことへのハードルを感じている現状と、その背景にある具体的な事実を明らかにします。

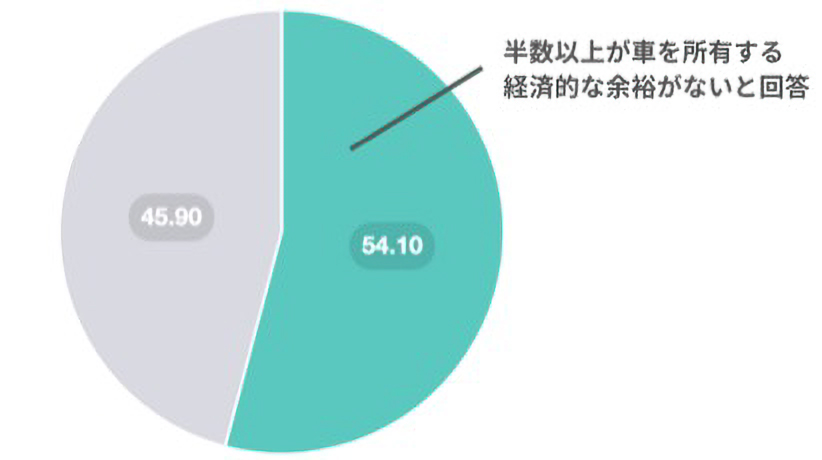

最新のソニー損保の2025年 20歳のカーライフ意識調査によると、「車を所有する経済的な余裕がない」と回答した人は54.1%に上りました。これは、現代の20代の半数以上が、経済的な理由で車の購入・維持に困難を感じていることを示しています。

さらに、所得によっても乗用車の保有率には明確な差が見られます。

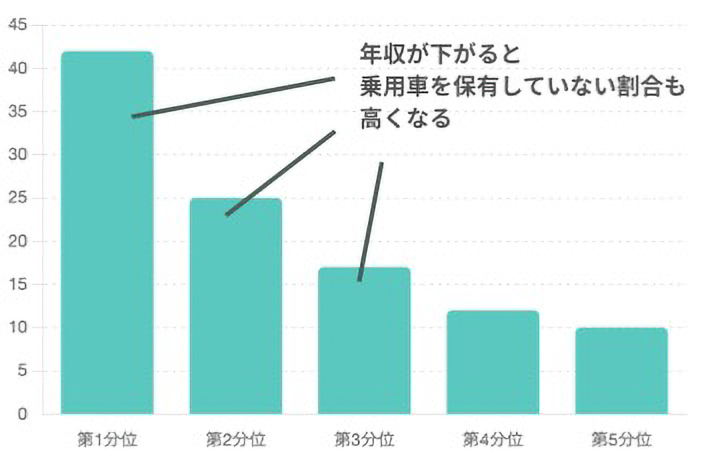

一般社団法人日本自動車工業会(JAMA)の「2023年 乗用車市場動向調査」によると、最も年収が低い層(第1分位)では、乗用車を保有していない世帯の割合が42.0%にのぼり、保有率は約58.0%にとどまります。一方、年収の高い層(第5分位)では保有率が80%を超えており、年収と保有率のあいだには、はっきりとした相関が見られます。

こうした状況から、車を持たない人すべてが「車に興味がない」とは限らず、「欲しいけれど持てない」という背景を抱えている人が多数いると考えられます。

出典:JAMA「2023年 乗用車市場動向調査」図表6(p.14)

(https://www.jama.or.jp/release/docs/release/2024/20240417_2023PassengerCars.pdf)

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

なぜ車は買えないほど高くなった?3つの根本原因

ここでは、あなたが「車が買えない」と感じるようになった3つの根本的な原因を深掘りして解説します。

原因1:車両価格そのものの上昇

車の車両本体価格は、ここ数年で顕著に上昇しています。その背景には、以下のような複数の要因があります。

先進安全技術(自動ブレーキ等)の標準装備化によるコスト増

衝突被害軽減ブレーキ、アダプティブクルーズコントロール、車線維持支援システムなど、ドライバーと歩行者の安全を守るための先進技術が、今や多くの新車で標準装備となっています。これらの高機能なシステムは、開発費用や部品コストが非常に高く、それが車両価格に上乗せされています。

半導体不足や円安、世界情勢(例:ロシア・ウクライナ問題)による原材料費・物流費の高騰

新型コロナウイルス感染症の影響による半導体不足は、自動車生産に大きな打撃を与えました。また、記録的な円安の進行や、ロシア・ウクライナ問題に端を発するエネルギー価格の高騰は、鉄、アルミニウム、ゴムなどの原材料費や、完成車の輸送コストを押し上げています。

ハイブリッド化・電動化に伴う開発費・部品コストの上昇

環境規制の強化に伴い、自動車メーカーはハイブリッド車(HV)や電気自動車(EV)の開発・生産に注力しています。これらの電動車は、専用のバッテリーやモーター、制御システムなど、高価な部品を多数使用するため、ガソリン車よりも車両価格が高くなる傾向にあります。

| 車種例 (同クラス) | 2015年頃の価格 (参考) | 2024-2025年頃の価格 (参考) | 価格上昇率 |

|---|---|---|---|

| 軽自動車 | 約120万円~ | 約174万円~ | 45% |

| コンパクトカー | 約150万円〜 | 約165万円~ | 10% |

| ミニバン | 約256万円〜 | 約267万円〜 | 4.3% |

| SUV | 約280万〜 | 約370万円~ | 32.1% |

原因2:見落としがちな「維持費」の負担

車を購入した後も、継続的に発生する「維持費」の負担は、多くの人にとって見落としがちですが、車の購入をためらう大きな要因となっています。主な維持費の内訳は以下の通りです。

- 税金

自動車税(種別割):毎年課せられる税金で、排気量に応じて金額が変わります。

自動車重量税:車の重量に応じて課せられ、車検時にまとめて支払います。

環境性能割:車を購入する際に、燃費性能に応じて課せられる税金です。 - 保険料

自賠責保険料:すべての車に加入が義務付けられている強制保険です。車検時にまとめて支払うことが多いです。

任意保険料:万が一の事故に備えるための保険で、補償内容や運転者の年齢、等級などによって金額が大きく変動します。 - 車検費用:定期的に行われる車検の際に発生する費用で、法定費用(税金、自賠責保険料、印紙代)と点検・整備費用、代行手数料が含まれます。

- 駐車場代:自宅に駐車場がない場合や、都心部にお住まいの場合、毎月数千円~数万円の駐車場代が発生します。

- ガソリン代:走行距離や燃費、ガソリン価格によって変動しますが、日常的に車を使う上で不可欠な費用です。

- メンテナンス費用:オイル交換、タイヤ交換、バッテリー交換、消耗品の交換、定期点検など、車の良好な状態を保つために必要な費用です。

車種クラス別で、年間の維持費シミュレーションを提示すると、より具体的なイメージが湧きやすくなります。

| 項目 | 軽自動車 | コンパクトカー | ミニバン |

|---|---|---|---|

| 自動車税 | 10,800円 | 30,500円 | 43,500円 |

| 自動車重量税 | 約12,300円/年 | 約16,400円/年 | 約16,400円/年 |

| 自賠責保険料 | 約11,440円/年 | 約11,500円/年 | 約11,500円/年 |

| 任意保険料 | 約50,000円 | 約60,000円 | 約90,000円 |

| 車検代(年間換算) | 約25,019円 | 約25,343円 | 約25,470円 |

| メンテナンス費用 | 約15,000円 | 約18,000円 | 約20,000円 |

| ガソリン代(170円/L) | 約81,152円 | 約101,344円 | 約135,203円 |

| 駐車場代(15,000円/月) | 180,000円 | 180,000円 | 180,000円 |

| 合計(年間) | 385,711円 | 443,087円 | 522,073円 |

| 月平均 | 32,143円 | 36,924円 | 43,506円 |

※上記のシミュレーションは目安であり、加入する保険や走行距離、駐車場代、メンテナンス内容、エコカー減税の有無などにより大きく変動します。

【参考URL】

自動車税・自動車重量税について: 自動車関係税制について

自賠責保険について:損保ジャパン自賠責保険 保険料例(令和6年4月1日以降始期のご契約に適用)

原因3:厳しくなる「カーローン審査」

車両価格や維持費の負担が増す一方で、車の購入に必要不可欠なカーローンの審査も、近年厳しくなる傾向にあります。ローン審査では、主に以下のポイントが見られます。

- 年収:安定した返済能力があるかを見られます。高額なローンほど、より高い年収が求められます。

- 勤続年数:勤続年数が長いほど、収入の安定性が高いと判断され、審査に有利です。一般的に1年以上が目安とされます。

- 信用情報:過去のクレジットカードや他のローンの利用履歴(延滞の有無など)が記録された情報です。信用情報機関(CIC、JICCなど)に問題があると、審査通過は困難になります。

- 返済負担率:年収に対する年間のローン返済額の割合です。一般的に、年収の25%〜30%以内が適正とされており、この割合が高いと審査に通りにくくなります。

「総量規制」とは、貸金業者からの借り入れが、原則として年収の3分の1までに制限されるというルールです。自動車ローン自体は総量規制の対象外となるケースが多いですが、他のカードローンやキャッシングなどの借り入れがある場合、それらが返済負担率を押し上げ、カーローンの審査に影響を与えることがあります。

近年、日本全体の平均年収が大きく上がらない中で車両価格が高騰しているため、相対的に年収に対する車両価格の割合が高くなり、ローンの返済負担率が上昇しやすくなっています。これが、結果的にローンの審査を厳しくし、「車が買えない」と感じる人を増やしている一因となっています。

【状況別】少しでも安く車を利用するための具体的な解決策

それでも「購入」したいあなたへ

「やはり自分の車として所有したい」と考える方のために、購入のハードルを下げるための具体的なコツと、ローン審査の通過率を上げるポイントを解説します。

購入資金を抑える4つのコツ

購入する車の本体価格を抑えることは、月々のローン返済額や維持費を軽減するための基本です。

- 車種選び

軽自動車やコンパクトカーなど、車両価格と維持費が安い車種を選ぶ

新車の中でも、軽自動車やコンパクトカーは車両本体価格が比較的安く、税金や保険料、燃費といった維持費も抑えられます。まずはこれらの車種から検討を始めることで、購入の選択肢が広がります。 - グレード・オプションの見直し

エントリーグレードを選び、不要なオプションは削る

上位グレードやメーカーオプションは、車の魅力を高めますが、その分価格も上がります。本当に必要な機能かを見極め、エントリーグレードを選ぶ、カーナビなど後付けが可能なものは社外品を検討するなど、賢くコストを削減しましょう。 - 購入時期の検討

決算期(3月、9月)やモデルチェンジ前を狙う

自動車ディーラーは、半期決算期である3月や9月に販売目標達成のため、通常よりも値引き交渉に応じやすくなる傾向があります。また、新型モデルが発表される直前は、現行モデルが「型落ち」となるため、在庫処分セールなどで大幅な値引きが期待できることがあります。 - 支払い方法

頭金を準備して月々の返済額を減らす、低金利ローンを探す

頭金を多く用意できれば、ローン借入額が減り、月々の返済額や総支払利息を抑えられます。また、複数の金融機関やディーラーローンを比較し、少しでも金利の低いローンを選ぶことも重要です。

ローン審査の通過率を上げる3つのポイント

カーローン審査に通るか不安な方もいるかもしれません。以下のポイントを押さえることで、審査の通過率を高めることができます。

- 信用情報の確認

CICなどで自身の信用情報を開示し、問題がないか確認する

過去のクレジットカードやローンの支払い履歴は「信用情報」として記録されています。延滞などの金融事故があると審査に大きく影響するため、事前に信用情報機関(CIC、JICC、KSC)に情報開示請求を行い、自分の状況を把握しておくことが大切です。 - 借入額の見直し

購入希望額を下げ、年収に対する返済負担率を適正範囲(一般的に30%以内)に収める

無理のない返済計画であることが、審査では重視されます。一般的に、年間返済額が年収の30%以内が目安とされていますが、25%以下に抑えることで審査に通りやすくなります。希望車種のグレードを下げたり、購入を見送ることも視野に入れる勇気も必要です。 - 他の借入の整理

可能であれば、カードローンなどを整理しておく

自動車ローン以外の借り入れ(クレジットカードのリボ払い、カードローン、消費者金融からの借入など)が多いと、返済能力を疑問視され、審査に不利になります。可能であれば、車のローンを組む前にこれらの借入を整理し、総借入額を減らしておくことが望ましいです。

「購入」にこだわらないあなたへ

現代では、車を持つ方法は「購入」だけではありません。ライフスタイルに合わせて、より柔軟で経済的な選択肢が増えています。ここでは、「所有」にこだわらない新しい車の持ち方を比較します。

購入購入、カーリース、中古車購入、カーシェア・レンタカーを比較した表が以下の通りです。

| 選択肢 | メリット | デメリット | こんな人におすすめ |

|---|---|---|---|

| 新車購入 | ・完全に自分のものになる ・カスタマイズが自由 ・走行距離制限がない | ・初期費用が高い ・維持費は全て自己負担(突発出費あり) ・売却時の手間や価値変動リスクあり | ・車を長く大切に乗りたい人 ・カスタマイズを自由にしたい人 ・走行距離が多い人 |

| カーリース | ・頭金0円で新車に乗れる ・月々定額払い(税金・車検代込) ・契約満了時の選択肢が柔軟(返却/乗り換え/買い取り) | ・原則中途解約できない ・走行距離制限あり(プランによる) ・原則カスタマイズ不可 | ・初期費用を抑えたい人 ・維持費を定額にしたい人 ・数年ごとに新車に乗り換えたい人 ・法人・個人事業主 |

| 中古車購入 | ・新車より安価に購入できる ・納車が早い傾向にある ・選択肢が豊富 | ・車の状態を見極める必要がある ・保証が短い・ない場合がある ・希望の車種が見つかりにくいことがある | ・初期費用を抑えたいが所有したい人 ・特定の車種にこだわりがない人 ・自分で車の状態を判断できる人 |

| カーシェア・レンタカー | ・維持費が一切かからない ・必要な時だけ利用できる ・短時間から利用可能 | ・いつでも自由に使えるわけではない ・利用頻度が高いと割高になる ・車種が限定される場合がある | ・車に乗る頻度が少ない人 ・必要な時だけ利用できれば良い人 ・駐車場がない人 |

それぞれ詳しく解説します。

選択肢①:カーリース

カーリースは、初期費用や維持費の負担を抑えつつ新車に乗れる、現代のライフスタイルに合った新しい車の持ち方として注目を集めています。

頭金なし、ボーナス払い0円で新車に乗れる

カーリースでは、車両本体価格から契約満了時の残価を差し引いた金額をリース期間で分割するため、頭金なしで新車に乗り始めることができます。さらに、ボーナス払いも設定しないプランを選べば、毎月一定額の支払いで済むため、家計管理が非常にシンプルになります。

月額料金に税金や車検代が含まれ、家計管理が楽になる

自動車税、重量税、自賠責保険料といった税金や、車検時の基本費用、登録費用などが月額料金に含まれているのが大きな特徴です。これにより、車に関する突発的な大きな出費の心配がなく、毎月家計を一定に保つことができます。

| 車種ジャンル | 車種例 | 月額料金(税込) | 特徴 |

|---|---|---|---|

| 軽自動車 | スズキ ハスラー | 月々 23,100円~ | 維持費もおさえやすく、通勤・買い物に最適 |

| コンパクトSUV | トヨタ ライズ | 月々 35,200円~ | コンパクトでも広々、アウトドアにも◎ |

| ミニバン | ホンダ フリード | 月々 41,800円~ | ファミリー層に人気、7人乗りOK |

クルカでは、幅広い車種ラインナップとお客様の予算に合わせた柔軟なプランを提供しており、これまで「車は高くて買えない」と感じていた方でも、無理なく新車ライフをスタートできる可能性があります。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

選択肢②:中古車・登録済未使用車

新車にこだわらないのであれば、中古車や登録済未使用車も有力な選択肢です。

メリット

中古車や登録済未使用車は、新車に比べて車両本体価格が安価なため、初期費用を抑えて車を購入することができます。特に登録済未使用車は、新車に近い状態でより手頃な価格で購入できる点が魅力です。

デメリット

中古車は走行距離や年式、修復歴の有無など、車の状態を慎重に見極める必要があります。また、新車に比べてメーカー保証が短い、あるいは保証が付帯しないケースもあり、万が一の故障時に自己負担が発生するリスクがあります。さらに、希望する色やグレード、オプションの車種がすぐに見つかりにくい場合もあります。

選択肢③:カーシェア・レンタカー

車を所有すること自体にこだわらず、必要な時だけ車を利用したい場合には、カーシェアやレンタカーが便利です。

メリット

車両の購入費用はもちろん、自動車税や車検費用、保険料、駐車場代、ガソリン代といった維持費は一切かかりません。利用者は実際に車を使った分だけの料金を支払うため、経済的な負担を抑えられます。

また、数十分からの短時間利用も可能で、必要な時に必要なだけ車を手軽に利用できる利便性があります。

デメリット

利用したいタイミングで近くに利用可能な車両がない場合があり、特に週末や連休は予約が取りにくいことがあります。

また、利用頻度が高くなると、トータルの費用が車の購入やカーリースよりも割高になる可能性もあります。さらに、利用できる車種が限られていたり、長距離の移動にはあまり適さないケースがある点も考慮が必要です。

株式会社クルカCEO 早川 由紀夫からのコメント

「『どの方法が一番得か』とよく聞かれますが、正解はお客様のライフスタイルの中にしかありません。例えば、3年後に転勤の可能性があるなら、短期契約のリースが合理的です。まずはご自身の5年後、10年後を想像してみてください。クルカでは、そんなお客様一人ひとりのライフプランに寄り添うご提案を心がけています。」

車の購入は人生のライフプランニングから考えよう

ここでは、あなたの5年後、10年後のライフイベントを具体的に想像しながら、無理のない車の持ち方を考えるためのヒントをお伝えします。

あなたの5年後、10年後の計画は?

人生には、節目となる様々なライフイベントが訪れます。これらのイベントには、それぞれ大きな出費が伴うことが多いものです。

- 結婚:新居の準備、結婚式の費用

- 出産・育児:出産費用、チャイルドシート、ベビー用品、教育費

- 子供の進学:入学金、授業料、塾代など

- 住宅購入:頭金、住宅ローン、引っ越し費用、リフォーム費用など

- 転職:一時的な収入の不安定化、スキルアップのための自己投資

- 親の介護:介護費用、交通費など

これらの将来起こりうるイベントを具体的に想像してみてください。車の購入や維持にかかる費用は、時には住宅の次に大きな固定費となることもあります。

もし、車の費用負担が大きすぎると、いざという時に貯蓄が足りなくなったり、他のライフイベントの選択肢を狭めてしまったりする足かせになる可能性があります。

車の持ち方を検討する際は、数年先、あるいは10年先を見据えた資金計画の中で、車のコストが無理のない範囲に収まっているかを確認することが大切です。

ライフイベント別・車の持ち方見直しのススメ

あなたの現在のライフステージや将来の計画に合わせて、車の持ち方を柔軟に見直すことで、賢く家計を守りながら理想のカーライフを実現できます。

- 独身・カップル期

趣味やデザイン性を重視したコンパクトカーやクーペなども選択肢に入りやすい時期です。しかし、将来的に結婚や出産を考えているのであれば、数年後の家族構成の変化に合わせて買い替えやすいカーリースや、維持費を抑えられる軽自動車なども賢い選択肢となります。 - 結婚・出産期

家族が増えることで、スライドドアのミニバンや広々としたSUVなど、居住性や利便性の高い車が必要になることが多いでしょう。この時期は、出産や育児で出費がかさむため、月々定額で急な出費を抑えられるカーリースは、家計に非常に優しい選択肢となります。 - 子育て期

お子様の成長に伴い、習い事の送迎や部活動の遠征、レジャーなどで車の使用頻度や用途が多様化します。より大きな車や、安全装備が充実した車への乗り換えを検討する時期です。車の維持費と教育費のバランスを考えることが重要になります。 - 住宅購入期

住宅の頭金や引っ越し費用など、人生で最も大きな出費が重なる可能性のある時期です。この期間は、車のコストを極力抑えることが重要になります。車両価格の安い軽自動車や、月々の定額料金で維持費をシンプルにできるコンパクトなリース車は、家計の固定費を削減する上で非常に有効な選択肢となるでしょう。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

「車が買えない」に関するよくある質問

ここでは、年収やローン審査、カーリースに関する疑問まで、多くの人が抱える不安を解消するためのFAQ形式で解説します。

Q. 年収300万円ですが、車は持てますか?

A. 結論として「持てます」。

しかし、購入する場合の車種は限られます。一般的に、車両価格150万円以下の軽自動車やコンパクトカーが現実的な目安となるでしょう。維持費も考慮に入れると、自動車税や車検代などが月額料金に含まれ、毎月定額で乗れるカーリースも非常に有効な選択肢となります。

Q. 頭金なしで車を持つ方法はありますか?

A. はい。あります。

頭金なしで組めるカーローンも存在しますが、その場合、借入額が増えるため月々の返済額が上がる傾向にあります。初期費用を一切かけずに新車に乗りたい場合は、頭金0円が基本のカーリースが最もおすすめです。

Q. ローン審査に落ちました。もう車は無理ですか?

A. 諦めるのはまだ早いです。

カーローンの審査基準は信販会社によって異なりますし、そもそもカーリースはローンとは審査の観点が異なります。カーリースは車の「利用」に対する契約であるため、ローン審査が通らなかった方でもリースなら利用できる可能性があります。まずはクルカの「事前審査サービス」を活用して、ご自身の状況で利用可能か確認してみることをおすすめします。

Q. カーリースは「わ」ナンバーになりますか?

A. いいえ、なりません。

クルカのカーリースは通常の購入と同じ「自家用」のナンバーが交付されます。レンタカーのような「わ」ナンバーにはなりませんので、見た目でカーリースだと分かることはなく、ご安心ください。

株式会社クルカCEO 早川 由紀夫からのコメント

「FAQは、いわばお客様の不安の声を直接聞ける場所です。ここに無い質問でも、クルカのコンシェルジュはいつでもお待ちしています。『こんなこと聞いてもいいのかな?』と遠慮せず、ぜひお気軽にご相談ください。その一歩が、理想のカーライフに繋がります。」

まとめ:『車が買えない』は過去の話。賢い選択で理想のカーライフを

本記事では、「車が買えない」と感じる方が増えている背景にある根本原因と、その悩みを解決するための多様な選択肢を解説してきました。車両価格や維持費の高騰、ローン審査の厳格化といった課題は確かに存在しますが、もはや「車は買わなければならないもの」ではありません。

「購入」「中古車」「カーリース」「カーシェア」など、今や車の持ち方は非常に多様であり、ユーザー自身が自分のライフスタイルや経済状況に合わせて最適な方法を「選べる」時代になりました。

特に、初期費用や急な出費を避け、月々の支払いを安定させたいというニーズが高まっている現代において、「カーリース」は非常に合理的かつ賢い選択肢として注目されています。定額制で税金や車検費用までコミコミにできるカーリースは、家計管理の負担を大幅に軽減し、安心して新車に乗ることを可能にします。

中でもクルカのカーリースは、業界最安水準の価格設定と、お客様一人ひとりのライフプランに寄り添う柔軟なご提案が強みです。これまで「車は買えないもの」と諦めていた方も、まずはウェブサイトで、憧れの車が月々いくらで乗れるのか、ぜひ一度チェックしてみませんか?

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント

「維持費の中でも特に見落としがちなのが『任意保険料』と『駐車場代』です。これらは地域や年齢で大きく変動します。購入前に必ずご自身の条件で見積もりを取り、月々のシミュレーションに加えてみてください。この一手間が、後々の家計を楽にしますよ。」