-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- 無職でもカーリースは利用できる?審査のポイントと通過のコツを専門家が解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

現在無職であっても、条件によってカーリースの契約は可能です。ただし、カーリースは数年間の契約が基本となるため、審査で「無理なく支払い続けられるか」を必ず確認されます。

そのため、働いていない方がカーリースを利用する際には、審査の基準を把握して準備しておくことが大切です。本記事では、無職でもカーリースを利用できる具体的なケースや、審査でチェックされる4つの項目を解説します。

審査通過の可能性を高める方法も紹介しますので、ぜひ参考にしてください。

この記事でわかること

- 無職でもカーリースを利用できる具体的なケース

- カーリース審査でチェックされる4つのポイント

- 審査通過の可能性を高める5つの対策

- カーリース契約後に意識しておきたいこと

無職でもカーリース契約は可能!ただし審査通過が必須

カーリースの審査では、単に収入の有無を見るだけではなく、支払いの履歴や生活状況など複数の観点がチェックされます。ここでは、審査が行われる理由と確認される内容を解説します。

審査はなぜ必要?カーリース会社が確認したいこと

カーリースは車を数年単位で借りる長期契約が基本です。そのため、利用料金の未払いリスクを回避するために、契約前に必ず「支払い能力の確認」が行われます。

リース会社や信販会社がチェックするのは、大きく分けて以下の2点です。

- 契約者の信用度(過去の支払い履歴や金融取引の状況)

- 継続的な支払い能力(収入や資産の安定性)

無職の方でも、上記の2点が基準を満たしていれば契約できるケースもあります。なお、「審査なし」をうたうカーリースもありますが、高額な手数料や不当な契約条件を設定しているなど、リスクの高い契約になりかねません。

場合によっては違法業者の可能性もあるため、利用は避けるのが無難です。

「無職」でも状況によって判断は異なる

一口に「無職」といっても、その背景は人によって大きく異なります。たとえば、以下のような方は審査に通りやすい傾向があります。

- 年金を安定して受け取っている方

- 配偶者に十分な収入がある方

- 不動産や株の配当などから定期的な収入を得ている方

反対に、まったく収入がない状態で審査に申し込むと、連帯保証人を立てるなどの追加条件が求められることがほとんどです。

このあと具体的なケースごとに、「どのような対策を取れば審査を通過できるのか」を詳しく解説していきます。

カーリースの審査でチェックされる4つの重要項目

カーリースの審査でチェックされるのは、主に以下の4つの項目です。

| 審査項目 | 確認内容の例 |

|---|---|

| 収入状況と保有資産 | 年収、収入の安定性、 持ち家や土地の有無など |

| 個人の信用情報 | クレジットやローンの返済履歴、 延滞や債務整理の有無など |

| 現在の債務状況 | 他の借入額、返済負担率 |

| 申込者の属性情報 | 年齢、勤続年数、 居住形態や居住年数など |

各項目について、詳しく見ていきましょう。

項目1:収入状況と保有資産

まず重視されるのは、契約者が「月々のリース料金を支払えるだけの収入があるのかどうか」です。

一般的に年収200万円が目安とされますが、必ずしも絶対条件ではありません。重要なのは、生活費と照らし合わせても無理なく支払えると証明できることです。

また、収入の安定性も評価の対象となります。正社員や公務員など、長期的に収入が見込める職種は有利になりますし、年金や不動産収入も安定収入として扱われます。

さらに、持ち家や土地といった不動産を所有していれば、資産背景としてプラスに働く可能性もあるでしょう。逆に、収入が低いもしくは全く収入がない場合、審査の通過は難しいです。

項目2:個人の信用情報

信用情報とは、クレジットカードやローンの利用履歴、支払い状況をまとめた記録のことです。カーリースの審査では、CICやJICCなどの信用情報機関に照会を行い、過去の延滞や債務整理の有無を確認します。

意外かもしれませんが、「スマートフォンの分割払い」の遅延も記録されるため、日常的な支払いにも注意が必要です。ブラックリストに載っている可能性がある方や、ご自身の信用情報に不安を感じる方は、審査に申し込む前に以下の方法で確認しておくことをおすすめします。

自分の信用情報を確認する方法

個人の信用情報は、ご自身で開示請求が可能です。開示方法はインターネット・郵送・窓口など複数ありますが、即日で結果を知りたい方は、インターネットもしくは専用アプリを利用しましょう。

郵送で申し込む場合は、数日後に開示書面が自宅に届きます。

代表的な信用情報機関は以下の3つです。

- 指定信用情報機関(CIC): https://www.cic.co.jp/

- 日本信用情報機構(JICC): https://www.jicc.co.jp/

- 全国銀行個人信用情報センター(KSC):https://www.zenginkyo.or.jp/pcic/open/

ご自身の過去の延滞記録や借入残高などを事前に確認しておくことで、必要に応じて対策がとれるようになります。安心して審査に臨むための準備として、状況に応じて開示請求を検討してみてください。

項目3:現在の債務状況

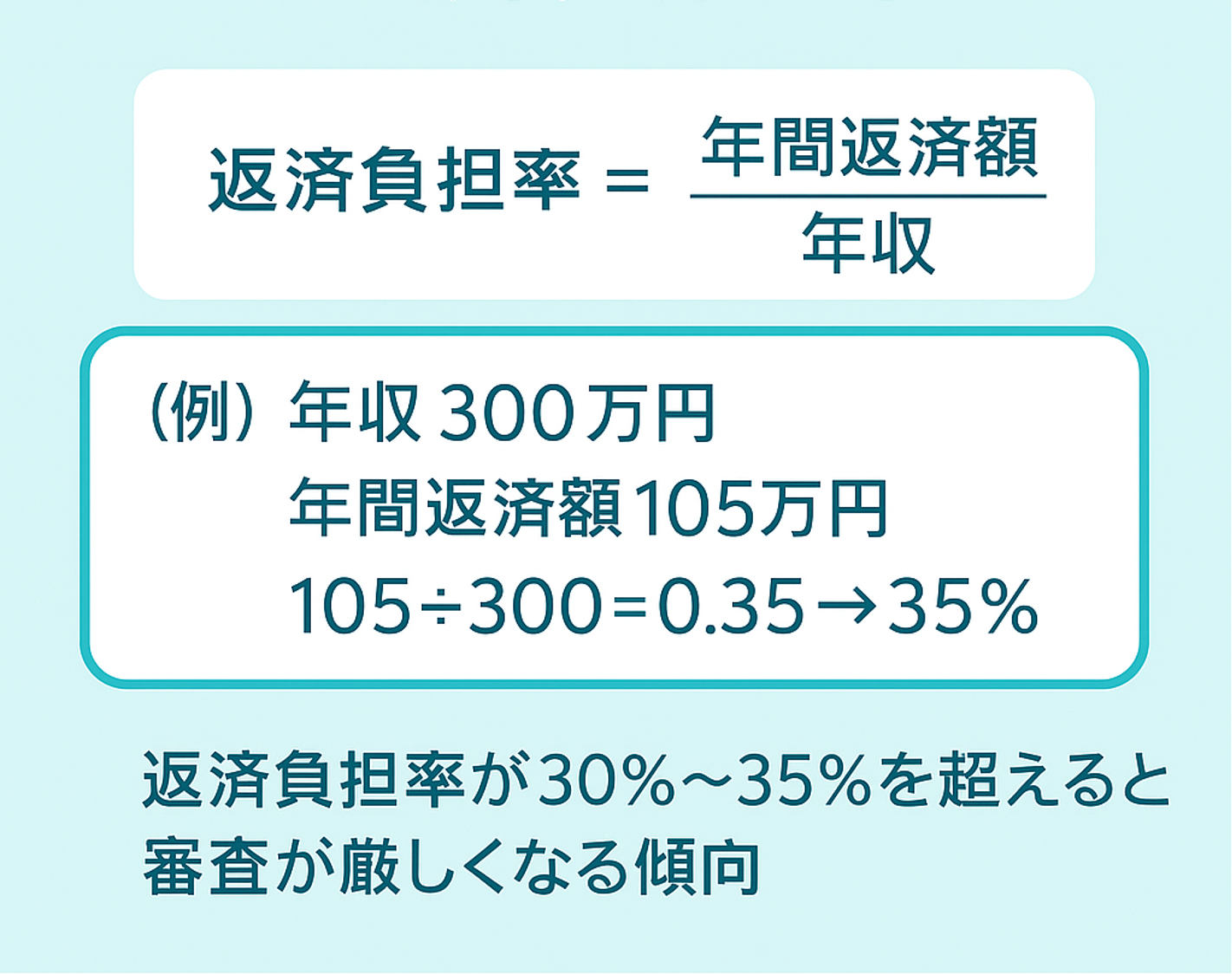

現在抱えている借入れの状況も、審査に大きく影響します。特に重要なのが「返済負担率」と呼ばれる指標です。返済負担率は年間返済額を年収で割ったもので、30〜35%が上限とされています。

例えば、年収300万円で年間返済額が105万円の場合、返済負担率は35%となります。カーリース以外の住宅ローンやカードローン、キャッシングの利用額が多く、返済負担率が35%を超えると審査で不利になるため注意が必要です。

項目4:申込者の属性情報

カーリースの審査では、申込者の基本的な属性情報も確認されます。収入や信用情報ほど大きな影響はありませんが、総合的な判断材料として考慮されます。

主に確認されるのは、以下のような個人属性です。

【年齢】

多くのカーリース会社では「20歳以上75歳未満」を契約の目安としています。18歳以上で契約できるカーリースもありますが、未成年の場合は親権者の同意が必要となります。

一方、高齢者の場合は契約満了時の年齢を考慮して、契約期間に制限が設けられることがあります。

【勤続年数】

カーリースの審査では、同じ会社に何年勤めているかもチェックされます。

一般的に勤続が1年以上あることが望ましく、3年以上勤務していると安定性が高いと判断されやすいです。勤続年数が短いほど「収入が不安定」と見なされ、審査で不利になる傾向があります。

【居住形態・居住年数】

持ち家がある場合、資産としてプラスに評価される場合があります。また、長期間同じ住所に住んでいる場合も、生活基盤が安定していると判断され、好印象につながります。

株式会社クルカCEO 早川 由紀夫からのコメント

【ケース別】無職中のカーリース審査対策

前章の内容を踏まえて、ここでは代表的なケースごとに、審査での見られ方と対策を改めて整理します。

ケース1:求職・転職活動中の方

・安定収入がなく審査は厳しめ

・内定通知書(入社日・給与記載)があれば評価されやすい

・勤続年数が短いと不利 → 1年以上勤めてからの申込が有利

・家族に連帯保証人になってもらうと通過しやすい

ケース2:年金を受給している方

・年金は安定収入として評価されやすい

・契約満了時の年齢制限(例:75歳)に注意

・年金証書・振込通知書など収入証明の準備が必要

ケース3:専業主婦・主夫の方

・本人収入がないと単独契約は難しい

・配偶者に連帯保証人になってもらう or 契約者にする方法が有効

・家計全体の収支(住宅ローンなど)が審査に影響

・リース料金は無理のない範囲で設定することが重要

扶養から外れてパート収入がある場合は?

パートをしている方も、カーリースの審査では「収入あり」として扱われます。ただし、年収や勤続年数によって評価は大きく変わります。

目安としては、年収が200万円に満たない場合は本人だけでの契約は難しく、連帯保証人を求められることになります。一方で、勤続年数が長く安定して働いていることが証明できれば、収入が少なくても前向きに評価されやすいです。

ケース4:不動産・株式投資などで収入がある方

・家賃収入・配当収入なども審査で評価対象

・不動産や有価証券の保有もプラス要素

・投資収益の変動が大きいとマイナス評価の可能性あり

・確定申告書・賃貸契約書・登記簿などで収益の継続性を証明する

ケース5:学生の方

・アルバイト収入は安定性に欠けると判断されやすい

・多くは親権者が契約者、または連帯保証人が必要

・未成年は親権者の同意が必須

・契約可能年齢を20歳以上に設定している会社もある

審査通過の可能性を高める5つのコツ

カーリースの審査は、工夫次第で通過の可能性を高められます。特に次の5つを意識することで、リース会社からの評価を得やすくなります。

- 安定収入のある連帯保証人を立てる

- リース料金の安い車・プランを選ぶ

- 頭金を用意して月々の負担を軽減する

- 家族名義で契約を検討する

- 他の借入れを整理して返済余力を示す

それぞれの対策について、以下で詳しく解説していきます。

コツ1:安定収入のある連帯保証人を立てる

連帯保証人は、契約者が支払いできない場合に代わりに返済する義務のある人物のことです。安定した収入のある連帯保証人を立てることで、リース会社は利用料の未回収というリスクを回避でき、契約者に対する信頼性を高めることができます。

連帯保証人には、親や兄弟などの2親等以内の親族もしくは配偶者などに依頼するのが一般的です。ただし、連帯保証人には契約者と同じ責任が生じるため、依頼の際には契約内容をしっかり説明し、納得してもらったうえで協力をお願いすることが大切です。

コツ2:リース料金の安い車・プランを選ぶ

車両本体価格が高い車を選ぶほどリース料金も上がり、当然ながら月々の負担も大きくなります。そのため、審査通過の可能性を高めたい場合は、軽自動車やコンパクトカーなど、比較的価格の安い車種を検討するのがおすすめです。

また、上位グレードや不要なオプションを控えて必要最低限の装備に絞ったり、中古車リースを利用したりといった工夫も検討してみましょう。

コツ3:頭金を用意する

カーリースの多くは頭金なしで利用できるのが一般的です。しかし、余裕がある場合は頭金を支払うことで契約金額が少なくなり、その分だけ月々の支払いを抑えられます。

支払い負担が小さいと見なされることで、審査を有利に進めやすくなります。さらに、まとまった資金を準備できること自体が、支払い能力の裏付けとして評価されることもあります。

なお、頭金を設定できるかどうかはリース会社ごとに異なるため、審査の申し込み前に確認しておきましょう。

コツ4:家族名義で契約を検討する

ご自身の収入だけでの審査が厳しい場合には、安定収入のある家族名義で契約する方法もあります。特に配偶者や親などの近しい存在であれば、家庭全体の収支を基に審査を受けられるケースもあります。

ただし、リース会社によっては「契約者と使用者は同一であること」を前提としている場合も多く、必ずしも利用できるとは限りません。また、親族以外の第三者に名義を借りる行為はいわゆる「名義貸し」とされ、法律で禁じられています。

このようなリスクを避けるためにも、契約前に必ず家族内で話し合い、リース会社の規定に沿った形で進めることが大切です。

コツ5:他の借入れがある場合は整理しておく

すでにカードローンやキャッシングなどで借入れがある場合は、可能な範囲で返済を進めておくことが望ましいです。借入総額が減ることで、返済負担率が下がり、リース会社から「支払い余力がある」と判断されやすくなります。

なお、複数の借入れがある場合は、おまとめローンを利用して返済計画を整理するのも一つの方法です。おまとめローンは、複数の借入れを1本にまとめて返済を整理する仕組みで、支払いを管理しやすくなるメリットがあります。

ご自身の状況に合わせて、どのような方法で借入れが整理できるかを考えてみてください。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

契約後も安心して乗り続けるために意識したいこと

カーリースの審査に通過して契約できたら、数年間はマイカーのように車に乗ることができます。ただし、契約後もいくつか意識しておきたいことがあります。

ここでは、契約後も安心してカーライフを続けるために意識したいポイントを2つ紹介します。

収入状況に変化があった場合は速やかに相談する

就職や転職で収入が増えることもあれば、逆に収入が減ったり途絶えたりすることもあると思います。そのため、万が一「支払いが難しくなりそう」と感じたら、早めにリース会社へ相談しましょう。

事前に連絡をしておけば、分割方法の変更や支払いスケジュールの調整など、負担を軽減できる対応を受けられる可能性があります。

ギリギリまでリース会社に伝えず、支払えなくなってからでは選択肢が限られてしまうため、早めに相談することをおすすめします。

ライフプランの変化に対応しやすい「短期リース」

一般的なカーリースは5年や7年などの長期契約が多く、一度契約すると簡単には解約できません。そのため、ライフプランが変わったときに負担になるリスクがあります。

「新車リース クルカ」は、3年の短期契約のため、中途解約のリスクを最小限に抑えられます。数年先の予定がまだ見えない方でも、必要な期間だけ車を利用できるため、柔軟にライフスタイルに合わせやすいカーリースです。

以下の表に、一般的な長期リースと「新車リース クルカ」の違いをまとめました。

| 項目 | 一般的な長期リース | クルカの短期リース |

|---|---|---|

| 契約期間 | 5〜7年が主流 | 3年以内の短期契約 |

| 中途解約 リスク |

・原則不可 ・違約金が高額になる場合あり |

・契約期間が短いためリスクが小さい ・「KURUCA FREE」であれば 12ヶ月後以降は無料で解約可 |

| 月額料金 | 長期で分割するため安定 | 短期でも利用しやすい業界最安設定 |

上記の表のように、「新車リース クルカ」なら短期契約で将来の変化に柔軟に対応でき、さらに月額料金も抑えて利用できます。

無理なく車に乗りたい方は、ぜひ「新車リース クルカ」の利用を検討してみてください。

株式会社クルカCEO 早川 由紀夫からのコメント

無職のカーリース契約に関するよくある質問

ここからは、無職の方がカーリース契約で疑問に感じやすい点をまとめました。カーリースの利用に不安を感じている方は、ぜひ最後までチェックしてみてください。

Q. 審査なしで契約できるカーリースはありますか?

A. カーリースの契約は長期にわたる支払いを前提とするため、法律上も利用者の返済能力を確認することが義務付けられています。もし「審査なし」を強調している業者があれば、違法な契約条件や高額な費用を設定している可能性が高いため、利用は避けましょう。

Q. 専業主婦(主夫)ですが、自分名義で契約できますか?

A. 専業主婦や専業主夫の方がご自身の名義だけでカーリースを契約するのは、基本的に難しいです。しかし、配偶者を連帯保証人として立てる、もしくは配偶者名義で契約して車を共有するなどの形であれば、契約しやすくなります。

Q. 年金受給者です。契約時の年齢制限はありますか?

A. 多くのカーリースでは、契約終了時点の年齢に上限を設けています。目安としては75歳前後が一般的で、その年齢を超えるプランは選べないことが多いです。

ご自身の年齢と契約期間を考慮したうえで、利用できるカーリースを探してみましょう。

Q. 連帯保証人なしで契約することは可能ですか?

A. 契約者本人に年金や投資収入など安定した収入源があれば、無職でも連帯保証人なしで契約できる可能性はあります。ただし、無職の状態では支払い能力に不安が残るため、多くの場合は連帯保証人を求められると考えておいた方が良いでしょう。

Q. 一度審査に落ちたら、もう申し込めませんか?

A. カーリースの審査に一度落ちても、再申し込みは可能です。ただし、同じ条件で再度申し込んでも、同じ結果になると予想されます。

そのため、「より安い車種に変更する」「頭金を準備する」「信用情報が改善するまで待つ」など、ご自身の状況に応じた対策をとった上で申し込みましょう。

Q. カーリースとカーローン、無職の場合はどちらが良いですか?

A. 一般的に、カーローンよりもカーリースの方が審査に通りやすいとされています。理由は、カーリースの審査では車両価格全額ではなく、残価を差し引いた金額を基準に判断されるため、ローンに比べて審査対象額が低くなるからです。

また、多くのカーリースでは、頭金や登録費用などの初期費用が不要です。まとまった資金を用意する必要がないことも、無職や貯金に不安がある方にとって大きな安心材料となるはずです。

クルカの短期リースで、安心のカーライフを

今回の記事では、無職の方がカーリースを契約するための審査ポイントや準備の工夫について解説してきました。大切なのは、ご自身の収入状況や生活環境を正しく把握し、リース会社に「支払い能力がある」といかに伝えられるかです。

年金や不動産収入などがあれば、無職でもカーリースを利用できる可能性は十分あります。また、連帯保証人を立てたり、月額料金を抑えるプランを選択したりすることで、審査に通過しやすくなります。

審査に通過し、契約後も安心して車を使い続けるためには「長期契約への不安」をどう解消するかが大きなポイントになります。

「新車リース クルカ」では、3年の短期契約に特化したリースプランを用意し、ライフスタイルの変化に柔軟に対応できる仕組みを整えています。

以下の公式サイトから、取扱車種や月額料金をご確認いただけます。知識が豊富な専門のコンシェルジュが、一人ひとりの状況に合わせて丁寧にサポートいたしますので、まずはお気軽にご相談ください。

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント