-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- クルマ選び記事一覧

- ヴォクシーの残価設定ローンは月々いくら?支払いシミュレーションをもとにプロが解説

この記事の監修者

飯野 貢司

自動車マーケティング戦略研究員

中古車販売業に、7年携わる。その後、株式会社ガリバーインターナショナル(現:株式会社IDOM)に入社。店長勤務を経て、本社新車事業・法人営業・採用・車両仕入など様々な分野に携わり合計19年間勤務。現在、株式会社ジョイカルジャパンにて、新車業販・直営店業務・オークション売買など、主にクルマのリセールバリューに関わる部分に配属。2024年より沖縄レンタカー事業の兼務を始めた。

軽自動車から、コンパクトカー・ミニバン・SUVに至るまで、最新の『納期』『値引き』情報を基にグレード間の装備差などに注目して、購入しても3年後や5年後に損をしないオススメの購入方法や、車種・グレード・装備といったものを徹底紹介します!lab研究員として、長年の経験から自動車に関する知識やアドバイスも行います。

トヨタのヴォクシーを残価設定ローンで購入すると、月々2万円台から乗ることが可能です。ただし、契約期間や金利、返却時の条件によっては、カーリースの方がお得になるケースもあります。

本記事では、ヴォクシーの残価設定ローンの支払いシミュレーションを紹介します。残価設定ローンの仕組みやメリット・デメリット、カーリースとの違いについても自動車のプロが解説します。

ヴォクシーの購入やリースを検討している方は、ぜひ参考にしてください。

この記事でわかること

- ・ヴォクシーの残価設定ローンの支払いシミュレーション

- ・残価設定ローンの仕組み

- ・残価設定ローンのメリット・デメリット

- ・残価設定ローンとカーリースの違い

ヴォクシーの残価設定ローンの月々の支払いは2万円台から可能

ヴォクシーにはエントリーモデルの「S-G」と、上級グレードの「S-Z」が用意されていますが、頭金やボーナス払いを組み合わせることで「S-Z」の新車にも月々2万円台から乗れます。

ただし、支払い条件によっては月々の支払額が大きくなるため、ご自身の予算に合わせた方法を選択することが大切です。ここでは、S-Zグレードを残価設定ローンで購入する場合の支払いシミュレーションを紹介します。

シミュレーション条件は次のとおりです。

- 金利:3.9%

- 支払い回数:37回(3年)または61回(5年)

- ボーナス払い:年2回(各7万円)もしくはなし

- 対象グレード:ヴォクシー S-Z(ガソリン3,649,800円/ハイブリッド3,999,600円)

- 残価:約140万円で統一

【61回(5年)払いの支払いシミュレーション】

| グレード | 頭金 | ボーナス 払い |

借入額 | 月々の 支払額目安 |

|---|---|---|---|---|

| S-Z(ガソリン) | 700,000円 | 14万円/年 | 3,249,800円 | 約26,900円〜 30,000円 |

| S-Z(ガソリン) | なし | なし | 3,649,800円 | 約46,000円〜 49,000円 |

| S-Z (ハイブリッド) |

700,000円 | 14万円/年 | 3,299,600円 | 約27,800円〜 31,000円 |

| S-Z (ハイブリッド) |

なし | なし | 3,999,600円 | 約52,000円〜 57,000円 |

【37回(3年)払いの支払いシミュレーション】

| グレード | 頭金 | ボーナス 払い |

借入額 | 月々の 支払額目安 |

|---|---|---|---|---|

| S-Z(ガソリン) | 700,000円 | 14万円/年 | 3,249,800円 | 約47,500円〜 49,000円 |

| S-Z(ガソリン) | なし | なし | 3,649,800円 | 約71,000円〜 74,000円 |

| S-Z (ハイブリッド) |

700,000円 | 14万円/年 | 3,299,600円 | 約49,000円〜 49,300円 |

| S-Z (ハイブリッド) |

なし | なし | 3,999,600円 | 約81,300円〜 82,000円 |

※オートローンシミュレーションにて試算。金額はあくまで目安です。実際の支払い条件はディーラーや信販会社によって異なります。

上記のように、支払い回数を61回、頭金・ボーナス払いありに設定した場合、ヴォクシーのS-Zに月々2万円台で乗れる計算になります。頭金やボーナス払いをどの程度用意できるかは個人差が大きいため、無理なく支払い続けられるようにプランを検討することが大切です。

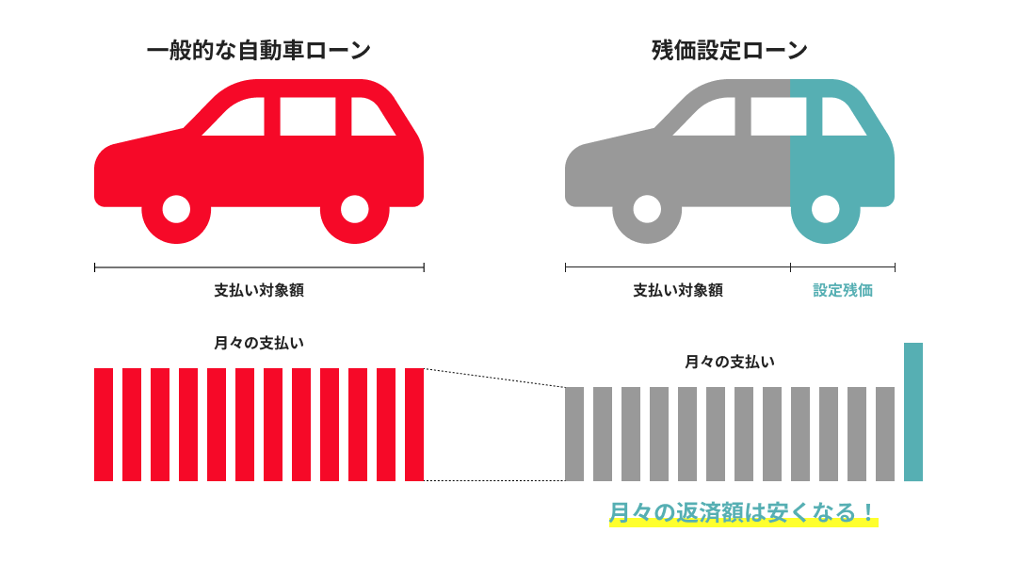

そもそも残価設定ローンとは?仕組みを分かりやすく解説

一般的な自動車ローンでは、車両本体価格の全額が支払い対象となります。たとえば、ヴォクシーのS-Zハイブリッド車を新車で購入する場合、約400万円がローンの対象額になります。

しかし、残価設定ローンを利用すると、あらかじめ契約期間終了時の車の価値を差し引いた金額だけを分割で支払います。たとえば、車両価格が400万円で、5年後の残価が150万円と設定されている場合、実際にローンを組むのは差額の250万円分のみです。

このように、残価設定ローンでは支払い対象額が少なくなるため、通常のローンよりも月々の支払いを抑えられるのが大きな特徴です。

ヴォクシー購入における残価設定ローンの3つのメリット

ここからは、ヴォクシーを残価設定ローンで購入する3つのメリットを解説します。具体的にどのようなメリットがあるのか、詳しく見ていきましょう。

月々の支払い負担を軽くして新車に乗れる

残価設定ローンを利用する最大のメリットは、毎月の支払い負担を軽くしながら新車に乗れることです。支出を抑えながら希望の車に乗れるため、家計のバランスを保ちたい方にぴったりの方法といえます。

毎月の支払いが抑えられることで、ワンランク上のグレードやハイブリッド車への変更、安全装備や快適装備の追加なども検討しやすくなるでしょう。さらに、教育費や住宅ローンなどほかの出費と並行しても支払い計画を立てやすく、車の購入による金銭的な負担感を軽減できる点も魅力です。

契約満了時にライフプランに合わせた選択肢を選べる

一般的な残価設定ローンでは、契約満了時に複数の選択肢が用意されています。主に用意されている選択肢は次のとおりです。

①新しい車に乗り換える:常に最新モデルに乗りたい人に最適な選択肢です。新型ヴォクシーや別の車種にスムーズに切り替えられます。

②車を返却する:車が不要になった場合、返却を選ぶと残価の支払いは不要になります。転勤が多い方や、生活スタイルの変化がある方にも柔軟に対応できます。

③車を買い取る:同じ車に乗り続けたい場合、残価を支払って自分の車として所有できます。金利は高くなりますが、再ローンを組むことも可能です。

上記のように、購入時から契約終了後まで、支払い方法や車の扱い方を柔軟に選びやすい点も残価設定ローンのメリットです。

ヴォクシーは高い残価が設定されやすい

ヴォクシーは、トヨタのミニバンの中でもリセールバリュー(再販価値)が高く、中古車市場での人気が安定している車種です。そのため、購入時に設定される残価も高くなる傾向があります。

一般的なリセールバリューは5年落ちで40〜50%程度と言われていますが、ヴォクシーは80%前後*の価値を維持しているモデルがあるなど、ミニバンの中でも高い水準をキープしています。(*数値は時期やデータにより異なります)

このように、ヴォクシーはリセールバリューが安定していることから残価が高くなりやすく、結果として月々の支払いを抑えやすいなど、残価設定ローンのメリットを最大限に活かせる車種といえます。

知っておきたい残価設定ローンの3つのデメリット

残価設定ローンにはさまざまなメリットがある反面、注意すべきデメリットもあります。ここでは、残価設定ローンの主なデメリットを3つ紹介します。

総支払額が割高になる可能性がある

残価設定ローンでは、残価にも金利がかかります。そのため、契約満了時に車を買い取る場合、銀行の低金利ローンなどと比べて総支払額が高くなる可能性があります。

もともと残価設定ローンは「数年ごとに新しい車に乗り換える」ことを前提とした仕組みのため、支払総額が割高になりやすい点を理解しておくことが大切です。

走行距離や車両状態に制約がある

残価設定ローンでは、契約時に年間走行距離の上限が設けられています。この上限を超えると、1kmあたり5円〜15円程度の追加料金が発生します。

また、契約終了時の査定で大きな傷や凹み、喫煙による臭い、カスタマイズや事故歴などがあると、残価から減額されて追加費用を請求されることもあります。

カーローンを組んで車を購入する場合とは異なり、残価設定ローンの契約期間中は「借りている車」という扱いになるため、丁寧な運転や日頃のメンテナンスを心がけることが大切です。

所有権は自分のものではない

残価設定ローンでは、ローンを完済し、さらに残価を支払って買い取るまで、車の所有権はディーラーや信販会社にあります。そのため、ローン返済中に車を自由に売却したり、名義を変更したりすることはできません。

途中で他の車に乗り換えたくなった場合には、残債や残価を一括で精算する必要があるため、契約前にライフスタイルに合ったプランを検討しておきましょう。

ヴォクシーは残価設定ローンとカーリースどちらがおすすめ?

「残価設定ローン」と「カーリース」は、ヴォクシーのように人気が高くリセールバリューの高い車種と相性が良い支払い方法です。どちらも月々の負担を軽減できる点は共通していますが、契約内容や最終的な所有権、料金に含まれる内容が異なります。

残価設定ローンとカーリース、それぞれの特徴を以下の表で比較してみましょう。

| 比較項目 | 残価設定ローン | カーリース |

|---|---|---|

| 初期費用 | 基本は頭金や諸費用が必要、 なしでも利用可能 | 初期費用ゼロプランあり |

| 月々の料金 | カーローンより月額費用を 抑えられる | 車両代・税金・メンテナンス費などを 月額料金に含められる |

| 金利 | ディーラーや信販会社の ローン金利 | なし |

| ボーナス払い | あり | 基本的になし |

| 所有権 | ディーラーや信販会社 (買取で所有権が得られる) | リース会社 (買取で所有権が得られる) |

| 契約期間 | 3〜5年 | 1〜11年 |

| 走行距離制限 | あり | あり |

| 契約満了後の選択肢 | ・返却 ・一括買取 ・再ローンで買取 | ・返却 ・再リース ・乗り換え ・買取 |

上記の特徴を踏まえたうえで、残価設定ローンが向いている人と、カーリースが向いている人の特徴を以下にまとめました。

【残価設定ローンが向いている人】

残価設定ローンは、以下のようなタイプの人におすすめです。

- 3〜5年ごとに新しい車に乗り換えたい人

- 月々の支払いをできるだけ抑えたい人

- 頭金や初期費用を多く用意できない人

- 車の価値の下落リスクを負いたくない人

- リセールバリューの高い人気車種を選びたい人

残価設定ローンは、「いつかは自分の車にしたい」という気持ちがあり、なおかつ月々の支払いを抑えたい人に向いています。契約満了時に「買い取る・返却する・乗り換える」の3つから選べるため、将来的な所有も視野に入れた柔軟な選択が可能です。

【カーリースが向いている人】

一方で、カーリースは以下のようなタイプの人におすすめです。

- 車にかかる費用を毎月一定にしたい人

- 車両本体と維持費をまとめて支払いたい人

- 初期費用なしで新車に乗り始めたい人

- 手続きやメンテナンスの手間を省きたい人

- 一定期間だけ車を利用したい人

カーリースは、「車を所有するよりも、手間なく利用したい」という方に向いています。保険や税金などの維持費を個別に支払う必要がなく支出を一本化できるため、家計管理をシンプルにしたい人やビジネスで利用したい方にもおすすめです。

ヴォクシーの残価設定ローンに関するよくある質問

ここからは、ヴォクシーの残価設定ローンに関する質問をまとめ、それぞれのポイントをわかりやすく解説します。

Q. 3年と5年、どちらのプランが良い?

残価設定ローンは、3年もしくは5年の契約期間から選べるのが一般的です。どちらを選ぶかは、ライフスタイルや車の使い方によって最適なプランが異なります。

それぞれ、選び方の目安は以下のとおりです。

・3年プランがおすすめな人:常に最新モデルのヴォクシーに乗りたい人、家族構成や通勤スタイルが数年以内に変わる可能性がある人

・5年プランがおすすめな人:月々の支払いをできるだけ抑えたい人、1台の車を長く大切に乗り続けたい人

Q. 契約終了時、「乗り換え」「買取」「返却」どれがお得?

乗り換え・買取・返却は、それぞれにメリットがあるため、どれが一番お得かを言い切ることはできません。ご自身の状況に合わせて選ぶのがベストです。

契約終了後の各選択肢の主な特徴は次のとおりです。

・返却:残価設定ローンの契約満了時に最も多い方法です。契約どおりの状態で返却すれば追加費用がかからない場合も多く、手続きもシンプルです。

・乗り換え:返却と同時に新しい車へ乗り換えるケースも多く、実質的には「返却+新契約」として扱われます。

・買取:乗っていた車が気に入っており、状態が良い場合に選ばれやすい選択肢です。

Q. 頭金は入れた方が良い?

頭金を入れることで、月々の支払い額や金利負担を軽減できるというメリットがあります。一方で、頭金を入れると手元の資金は減ります。

そのため、ボーナス払いや将来の支出を考慮しながら、無理のない範囲で設定することが大切です。頭金なしで契約できるプランもあるため、資金状況に合わせてディーラーに相談してみましょう。

Q. ディーラーのキャンペーン金利はいつがお得?

トヨタをはじめとするディーラーでは、決算期(3月・9月)やボーナス商戦(夏・冬)にあわせて、特別低金利キャンペーンを実施することがあります。契約のタイミングをキャンペーンに合わせることで、よりお得に残価設定ローンを利用できます。

残価設定ローンの不安を解消するならカーリースがおすすめ

残価設定ローンは魅力的な支払い方法ですが、最終的な総支払額や将来の査定リスクを考えると、できるだけ慎重に検討しなければなりません。

その点、「新車リース クルカ」のカーリースなら、月々定額・ボーナス払いなし・3年の短期契約というシンプルな仕組みで、車両本体の全額を負担する購入よりもお得にヴォクシーに乗れます。

さらに、契約満了時の残価精算が不要なクローズドエンド方式を採用しているため、返却時に追加で高額請求を受ける心配もありません。

また、一般的なカーリースで採用されている月々の定額払いはもちろん、現金一括やクレジットカード払いにも対応。ライフスタイルや資金計画に合わせて、ベストな支払い方法を選べます。

初期費用ゼロで新車のヴォクシーに乗りたい方、総支払額を抑えてお得にヴォクシーに乗りたい方は、ぜひクルカの公式サイトで月額料金をチェックしてみてください。

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

自動車マーケティング戦略研究員 飯野 貢司からのコメント