-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- 月々1万円で車に乗るデメリットは?からくりとカーリースのメリット・プランの選び方まで解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

「月々1万円で新車に乗れる」という広告を見て、デメリットはないのかと不安に感じている方も多いのではないでしょうか?

実際、月々1万円のカーリースには、ボーナス払いの併用や長期契約などの条件が設定されていることがほとんどです。

そのため仕組みを理解せずに契約すると、想定以上の支払い金額になったり、ライフスタイルの変化に対応できなくなったりするリスクを抱えることになるかもしれません。

この記事では、自動車業界の専門家の視点から、月々1万円プランのからくりとデメリット、後悔しないカーリースの選び方を解説します。

この記事でわかること

- 月々1万円の安さを実現している仕組み

- 月々1万円で車に乗れるメリット・デメリット

- 「ボーナス払いあり」と「完全定額」の総支払額比較シミュレーション

【結論】月々1万円の車は「ボーナス払い」と「長期契約」が前提であることが多い

広告やWebサイトで見かける「月々1万円で新車に乗れる」という表現は、毎月の最低支払額だけを切り取った金額であることがほとんどです。

実際には、年2回のボーナス払いを併用したり、7年〜11年の長期契約を組み合わせたりすることで、月々の支払いを1万円前後に抑えています。

ここで注意したいのが、「月々1万円だからといって、支払総額が安いわけではない」という点です。ボーナス月には数万円から10万円前後の支払いが発生するプランも多く、年間の支払額で割ると、月平均の負担額が1万円を超える計算になることも珍しくありません。

また、契約期間を長く設定することで支払回数を増やし、1回あたりの金額が少なく見えているというパターンもあります。

もちろん、すべての月々1万円プランが悪いわけではありません。ただし、極端に安い月額設定には、「安く見せるための仕組み」が含まれていることが多いのも事実です。

月々の金額だけに目を向けるのではなく、ボーナス払いの有無や契約年数、総支払額まで含めて確認することが後悔しないための重要なポイントです。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

カーリースが月々1万円を実現できる3つの仕組み

次に、カーリースが月々1万円という安さを実現できる仕組みについて詳しくみていきます。車の購入とは異なる、カーリース独自の仕組みもあるため、契約前に正しく理解しておきましょう。

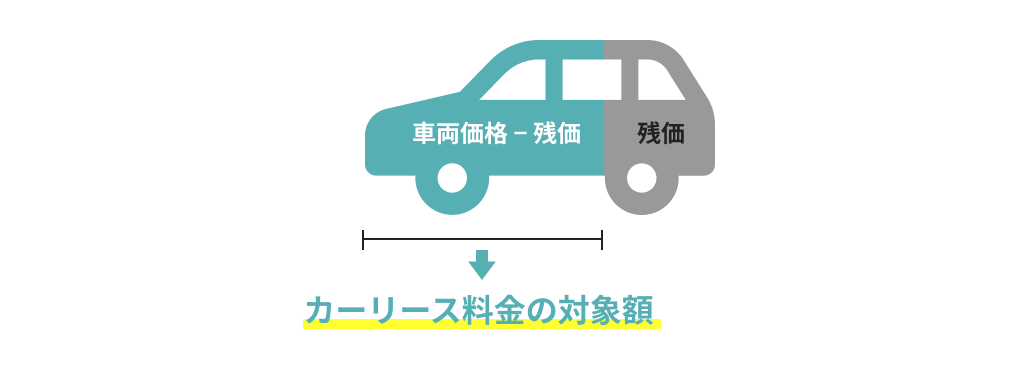

車両価格の一部を据え置く「残価設定」

残価設定とは、将来の下取り価格をあらかじめ想定し、その分を車両本体価格から差し引く仕組みのことです。

たとえば、車両本体価格が200万円の車に対して、3年後や7年後の下取り想定額を80万円と設定した場合、残りの120万円を分割して支払います。

この方法を採用することで支払う「元本」が小さくなるため、月々の支払額を抑えることが可能になります。

カーリースや残価設定型ローンで月額が安く見える最大の理由は、この残価設定にあります。ただし、契約終了時の扱いによっては注意点もあるため、契約前に必ず詳細を確認しておく必要があります。

月額を抑えて年2回で支払う「ボーナス払い」

月々1万円プランで多く採用されているのが、ボーナス払いの併用です。毎月の支払いを1万円前後に設定する代わりに、夏・冬の年2回、数万円から10万円前後を追加で支払う仕組みとなっています。

一見すると負担が軽く感じられますが、年額に直すと月あたり1万円を超えるケースがほとんどです。

また、ボーナスが減額された場合や、転職・退職によって支給されなくなった場合、支払い負担が大きくなり家計を圧迫する可能性もあります。

支払回数を増やして分割する「長期契約(7年〜11年)」

3つ目の仕組みが、契約期間を長く設定する長期契約です。一般的な自動車ローンは3〜5年が主流ですが、カーリースでは7年、9年、11年など長期間のプランも多くあります。

当然ながら、支払回数を増やせば1回あたりの支払額は小さくなり、月々1万円という金額設定も可能になります。

ただし、契約期間が長くなるほど中途解約ができないリスクや、ライフスタイルの変化に対応しづらくなるデメリットも大きくなります。「月々1万円」という安さの裏側には、契約期間という制約があることを理解しておくことが大切です。

月々1万円で車に乗れるカーリースのメリット

月々1万円から利用できるカーリースには、月額料金の安さだけでなく、ほかにもさまざまなメリットがあります。ここでは、月々1万円のカーリースに見られる主なメリットを5つ紹介します。

頭金なしなど初期費用を抑えて新車に乗れる

新車を購入する場合、車両価格とは別に、登録諸費用や税金などで数十万円の初期費用がかかるのが一般的です。しかし、月々1万円で利用できるカーリースの多くは、頭金0円・初期費用なしで車に乗り始められます。

新車購入時のように、貯金を取り崩したりまとまった資金を用意したりすることなく新車に乗れる点は、カーリースの大きなメリットです。

特に、新社会人や子育て世代など、出費が重なりやすい時期にとって検討しやすい選択肢となるでしょう。一括での大きな支払いを避けられることで、精神的な負担の軽減にもつながります。

自動車税や自賠責保険もコミコミで急な出費がない

多くのカーリースでは、自動車税(種別割)や自賠責保険料、重量税などが月額料金に含まれています。そのため、毎年5月の自動車税や、購入時・車検時に発生する税金の支払いに慌てる必要がありません。

車に乗るために必要な維持費の多くが月額料金にまとまることで、「いつ、いくら支払うのか」があらかじめ把握しやすくなります。ローン購入のように、税金や保険料の支払い時期を個別に気にする必要がない点は、カーリースならではのメリットといえるでしょう。

最新の安全装備がついた新車に乗れる

同じ「月々1万円前後」の予算で比較すると、ローンで購入できるのは年式の古い中古車になることも少なくありません。一方、カーリースであれば、比較的新しいモデルや最新の新車を選ぶことも可能です。

最新モデルには、「自動ブレーキ」や「誤発進抑制機能」などの先進安全装備を標準搭載した車種も増えています。このような安全装備は、万が一の事故を防ぐだけでなく、日常での運転時の不安軽減にもつながります。

安全性を重視したい方にとって、月々1万円で最新の安全装備がついた車に乗れることは、価格以上の価値を感じやすいポイントといえるでしょう。

Web完結で来店の手間が省けるケースが多い

近年、カーリースを提供する企業の多くは、申し込みから審査、契約までをオンラインで完結できる仕組みを採用しています。そのため販売店に何度も足を運ぶ必要がなく、スマホやPCで手続きを進められる点も、大きなメリットといえます。

Web完結のカーリースであれば時間をかけずに車選びを進められるため、平日の日中は仕事をしている方や、育児や介護でまとまった時間を確保しにくい方でも、スキマ時間を活用して手続きを進められます。

レンタカーと違い「わ」ナンバーにならない

カーリースで利用する車は、自家用車と同じナンバープレートがつきます。レンタカーやカーシェアのように「わ」ナンバーになることはありません。

見た目では購入した車と区別がつかないため、日常での利用はもちろん、通勤やプライベートでも気兼ねなく使えます。「わ」ナンバーではないことで、契約中はマイカーのような感覚で新車に乗れるのも大きなメリットの一つです。

月々1万円で車に乗る際のデメリットと注意点

メリットの多いカーリースですがデメリットもあるため、利用前に理解しておくことが大切です。ここでは、月々1万円で車に乗れるカーリースを利用するときのデメリットと注意点を見ていきましょう。

年2回のボーナス払いが家計の負担になる可能性

先ほども触れたとおり、月々1万円のプランを用意しているカーリースの多くは、年2回のボーナス払いを前提としています。ボーナス払いを設定すると通常月の支払いは抑えられますが、夏・冬にまとまった金額の支払いが発生します。

ただ、ボーナスは業績や景気の影響を受けやすく、減額や不支給になる可能性もゼロではありません。また、転職や退職などの変化があった場合、想定していた支払い計画が崩れるリスクもあります。

ボーナスを貯蓄や旅行などに充てたい人にとっては、使い道があらかじめ決まってしまい家計の自由度が下がる点は注意しておきたいポイントです。

原則として解約できない「中途解約」のハードル

カーリースは、契約期間中の解約が原則として認められていません。そのため、7年や9年、11年といった長期契約の場合、途中で車が不要になったとしても、違約金を支払わなければ解約できない仕組みになっています。

このように契約期間中は柔軟な見直しが難しいため、将来のライフスタイルの変化を契約前に考えておくことが大切です。結婚や出産、転勤など、数年先の状況は誰しも予測しづらいものです。

ただし、多くのカーリースではやむを得ない事情以外での中途解約は認められないため、契約期間が長くなるほど家族やご自身の生活の変化に対応しにくくなります。

契約終了時の「残価精算」に関する注意点

契約満了時に残価精算があるプランでは、車を返却すると同時に、あらかじめ設定された残価と実際の査定額との差額を精算する必要があります。

たとえば、市場相場の下落や走行距離の超過、車両の傷や汚れなどが原因で査定額が残価を下回った場合、その差額を請求される可能性があります。

この仕組みを理解しないまま契約すると、「返却するだけだと思っていたのに、想定外の支払いが発生した」という事態になりかねません。

消費者庁管轄の独立行政法人国民生活センターでも「カーリース契約の仕組みを十分に理解すること」が重要だと注意喚起しています。

必ず契約書や重要事項説明書を確認し、返却時にどのような費用が発生するのかを把握しておきましょう。

参考:カーリースに関する消費者トラブルにご注意!-カーリースってどんな契約?特徴と注意点-

走行距離制限と超過料金

多くのカーリースでは、月間または年間の走行距離制限が設定されています。たとえば「月1,000km」と設定されている場合、その上限を超えた走行分は返却時に追加料金を支払わなければなりません。

特に通勤距離が長い方や、頻繁に旅行で長距離移動する方などは、想定以上の走行距離になる可能性があります。ご自身の年間走行距離を大まかに把握したうえで、余裕をもった走行距離のプランを選びましょう。

カスタマイズの制限と原状回復義務

カーリースの車はリース会社が所有しており、利用者はあくまでも借りている状態であるため、原則として大きな改造やカスタマイズはできません。そのため、エアロパーツの装着や車高の変更、内装の加工などは、リース会社や契約によって制限されます。

また、リース車の返却時には車両を元の状態に戻す「原状回復」が求められるため、大きな傷や凹み、内装の著しい汚れがある場合には、修理やクリーニングにかかる費用を請求されます。

小さな傷や汚れがどこまで許容されるかは契約内容によって異なるため、事前に基準を確認しておくことも安心して利用するためのポイントの一つです。

株式会社クルカCEO 早川 由紀夫からのコメント

「急に転勤になったら…」「子どもが生まれて車を替えたい…」「引っ越し先では車が不要になった…」カーライフには予想できない変化がつきものです。一般的なカーリースは途中解約が難しく、高額な違約金が発生するケースもあります。クルカなら頭金0円・車検や税金もすべてコミコミの定額制。3年ごとに新車に乗り換えられるから、資産価値の下落や売却の手間も不要です。

解約金ゼロで

安心して始められる!

詳細はこちら

【徹底比較】月々1万円(ボーナスあり) vs 完全定額(ボーナスなし)

ここでは、本当に月々1万円のカーリースがお得なのかについて、「ボーナスありの月々1万円プラン」と「ボーナスなしの完全定額プラン」の2つを比較していきます。

軽自動車をもとに支払総額をシミュレーションしてみましたので、詳しく見ていきましょう。

軽自動車(N-BOX等)での支払い総額シミュレーション

ここでは、ボーナス払いを前提とした月々1万円プランと、ボーナスなしの完全定額プラン、さらに短期リースの3つを比較します。

N-BOXでの契約期間中の月額料金や総支払額の違いを、以下の表にまとめました。

| プラン | 契約期間 | 月額料金(税込) | ボーナス払い(年2回) | 契約期間中の総支払額 | 特徴 |

|---|---|---|---|---|---|

| A:月々1万円訴求プラン (ボーナス払いあり) |

5年 (60回) |

11,000円 | 約93,000円(計10回) | 約1,597,000円 | ・ボーナス時の支払負担が大きい ・総支払額はBより抑えられる傾向 |

| B:完全定額プラン (ボーナス払いなし) |

7年 (84回) |

約29,000円 | 0円 | 約2,436,000円 | ・自動車税、車検、諸費用が全てコミコミ ・毎月の支払額が変わらず家計管理がしやすい ・総支払額はやや高め |

| C:新車リース クルカ (ボーナス払いなし) |

3年 (36回) |

26,400円 | 0円 | 950,400円 | ・3年ごとに新車へ乗り換え可能 ・高残価設定により月額と総額の両方を抑えられる ・契約満了時は返却が前提 |

※各プランの数値は、一般的なカーリース会社のデータ(2026年1月時点)を基にした概算シミュレーションです。契約期間やメンテナンス内容によって変動するため、あくまでも目安として参考にしてください。

このように、月々の支払額だけを見るとAプランが最も安く見えますが、ボーナス払いの負担や総支払額まで含めて考えると、必ずしもコスパが良いとは言い切れません。

一方で、Cプラン(クルカ)は3年契約のため、長期契約に比べて支払総額が少なく、ライフスタイルの変化に合わせやすいのが特徴です。

大切なのは、単純な月額料金だけでなく、ボーナス払いの有無や契約期間などを踏まえたうえで、ご自身の生活に合ったプランを選ぶことです。

あなたはどっち?月々1万円の車が向いている人・向いていない人

月々1万円で車に乗れるのは魅力的ですが、すべての人に最適とは限りません。

ここでは、月々1万円のカーリースが向いている人と向いていない人の特徴を紹介します。ご自身がどちらに該当するかチェックしてみてください。

向いている人:ボーナス安定・長く乗り続ける派

月々1万円プランが向いているのは、支払い計画を長期で組める人です。具体的には、次のようなタイプの人が当てはまります。

- 毎年ボーナスが安定して支給されている

- ボーナスを車の支払いに充てても家計に余裕がある

- 車は頻繁に乗り換えず、長く使うつもりでいる

- 10年近く同じ車に乗ることに抵抗がない

- 車の主な用途が近距離の買い物や送迎

上記の項目に多く当てはまる方であれば、「月々1万円」のカーリースは、無理なく車を維持しやすいプランといえます。

向いていない人:ライフスタイルの変化が予想される派

反対に、月々1万円プランが合わない可能性が高いのは、数年以内に生活環境が変わる可能性がある人です。具体的には、次のようなタイプの人が挙げられます。

- 数年以内に結婚や出産の可能性がある

- 転勤や引越しの可能性がある

- ボーナスは貯蓄や旅行に使いたい

- ボーナス払い自体に不安がある

- 支払いは毎月一定額にしたい

上記に該当するタイプの場合、長期契約やボーナス併用は負担やリスクになりやすい傾向があるため、ボーナスなしの定額プランや短期リースを選ぶほうが安心です。

デメリットを解消!「3年短期リース」で賢く新車に乗る新しい選択肢

月々1万円で車に乗れるカーリースのデメリットを解消する方法として、「3年短期リース」がおすすめです。

ここでは、3年ごとに契約を更新して新車に乗り換えられる3年短期リースについて詳しく紹介します。

なぜ「3年」がリスクを抑えることになるのか

3年という契約期間は、カーライフにおいてリスクと自由度のバランスを取りやすい期間といえます。というのも、将来の変化を完全に予測することが難しい中で、「長すぎず短すぎない」期間で車を利用できるからです。

結婚や転勤などライフスタイルの変化が起きた場合でも、3年で契約は終了するため、その時点で車を返却して乗り換えれば違約金の発生はありません。

さらに、3年で返却すれば初回車検の直前に手放せるため、高額になりやすい車検費用や消耗品交換を回避できるのも大きなメリットです。多くのメーカーで設定されている一般保証の期間内での利用となるため、突発的な修理費用が発生する可能性も低くなります。

クルカなら高残価設定で「月額」も「総額」もお得

出典:https://www.mitsubishi-motors.co.jp/lineup/delica_mini/

短期リースは契約期間が短い分、月額が高くなりがちですが、「新車リース クルカ」では高残価設定を採用することで、この課題を解消しています。

具体的には、アルファードやハリアー、RAV4などの3年後も市場価値が落ちにくい人気車種に厳選することで、将来の下取り想定額を高く設定し、支払い金額そのものを抑えています。

その結果、3年という短期契約でありながら、長期リースと比較しても月額料金と総支払額の両方でバランスの取れた価格を実現しています。

株式会社クルカCEO 早川 由紀夫からのコメント

「車は現金一括購入が一番お得」と思っていませんか? 実際には、購入後にかかる 車検・税金・整備費用 を含めると、総支払額が想像以上に膨らむこともあります。クルカなら頭金0円・車検や税金もすべてコミコミの定額制。3年ごとに新車に乗り換えられるから、資産価値の下落や売却の手間も不要です。

総支払額で選ぶなら

クルカが断然おトク!

サービスの仕組みはこちら

月々1万円の車に関するよくある質問

ここからは、月々1万円の車に関してよくある質問と回答を紹介します。細かな疑問を解消しておきましょう。

Q. 中古車の月々1万円リースならデメリットは減りますか?

A. 中古車に変更することで、月々1万円リースのデメリットが一概に減るとはいえません。中古車リースを選ぶことで月額料金は下がりやすくなる一方で、故障や消耗品交換の頻度が高まるなど、新車とは異なるデメリットが生じます。

また、年式によっては安全性能が搭載されていない可能性もあるため、安心して乗れる車両を選びたいのであれば、新車リースがおすすめです。

Q. 審査に通りやすいというのは本当ですか?

A. 月額が安いからといって、必ずしも審査が甘くなるわけではありません。カーリースでは、信販会社などによる所定の審査が行われ、年収や雇用形態、信用情報などをもとに総合的に判断されます。

そのため「月々1万円のカーリース=誰でも利用できる」というわけではない点に注意しましょう。万が一、審査に不安がある場合は、契約条件を見直したり、保証人を検討したりする必要があります。

Q. 任意保険やメンテナンス費用は含まれていますか?

A. 一般的な月々1万円プランに任意保険やメンテナンス費用は含まれていないことがほとんどです。

「自賠責保険」や「自動車税」は月額料金に含まれるケースが多いものの、任意保険やオイル交換、消耗品の交換費用は別途負担となります。

Q. アルファードなどの高級車も月々1万円で乗れますか?

A. ボーナス払いなしの月々1万円でアルファードなどの高級車に乗れるというのは、現実的ではありません。

月々1万円プランの対象となるのは軽自動車が多く、ミニバンやSUVなど車両価格の高い車種を選ぶ場合、月額料金はどうしても上がります。

ただし、高残価設定の短期リースであれば、一般的なローンと比べて大幅に費用負担を抑えて乗れる可能性はあります。

クルカなら「月々1万円」のデメリットを解消して賢く乗れる

今回は、月々1万円で車に乗れるカーリースのデメリットを紹介しましたが、無理なく新車に乗り続ける方法としておすすめなのが「新車リース クルカ」のカーリースです。

「新車リース クルカ」では、ボーナス払いなしの完全定額制を採用しているため毎月の支出が分かりやすく、家計管理もしやすくなっています。

さらに、3年後も価値が落ちにくい人気車種に絞って高残価設定にすることで、短期契約でありながら月額料金と総支払額の両方を抑えられる設計になっている点も特徴です。

3年で車を返却できることから、車検や高額なメンテナンス費用が発生する前に乗り換えられて、維持費も最小限に抑えられます。

月額料金は、「現金一括払い」や「クレジットカード払い」などに対応。カーリース業界では珍しい支払い方法を採用しているため、ご自身に合った支払い方をお選びいただけます。

将来の変化まで見据えながら月額料金を最小限に抑えたい方は、ぜひ「新車リース クルカ」をチェックしてみてください。

「料金についてもっと知りたい」「車種選びで迷っている」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

気軽に相談できる!

クルカの公式LINEに登録はこちら

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント