-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- カーリース審査の基準を徹底解説|年収・信用情報・既存借入の目安と判断のポイント

更新日 2026.04.01(公開日 2026.4.1)

カーリース審査の基準を徹底解説|年収・信用情報・既存借入の目安と判断のポイント

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

「新車が必要だけど、審査に通るか不安」「住宅ローンがある自分でも申し込めるのだろうか」といった悩みを持つ方は少なくありません。特に家族が増えるタイミングや転職、起業時など、生活の変化が大きい時期は審査への不安を感じやすいものです。

カーリースの審査は、基本的にはカーローンと同様に支払い能力を確認するものです。しかし、実は「仕組み上の違い」から、ローンより審査に通りやすい場合もあります。

この記事では、カーリース審査で見られる具体的な項目や通過の目安、カーローンよりリースのほうが審査に通りやすいと言われる理由を専門家の視点で解説します。

この記事でわかること

- カーリース審査は、残価設定により審査対象額を抑えやすく、ローンより通りやすい場合がある

- 審査では主に「年収・勤続年数」「信用情報」「既存借入を含む返済負担率」などが総合的に見られる

- 審査に不安がある場合は、月額を抑えた車種選びや保証人の検討、申込条件の見直しが有効

カーリース審査の仕組み:ローンと何が違うのか?

カーリースとカーローンの審査は似ているように見えますが、細かな仕組みは異なります。ここでは、カーリースとカーローンの審査の違いや、リースならではの考え方について解説します。

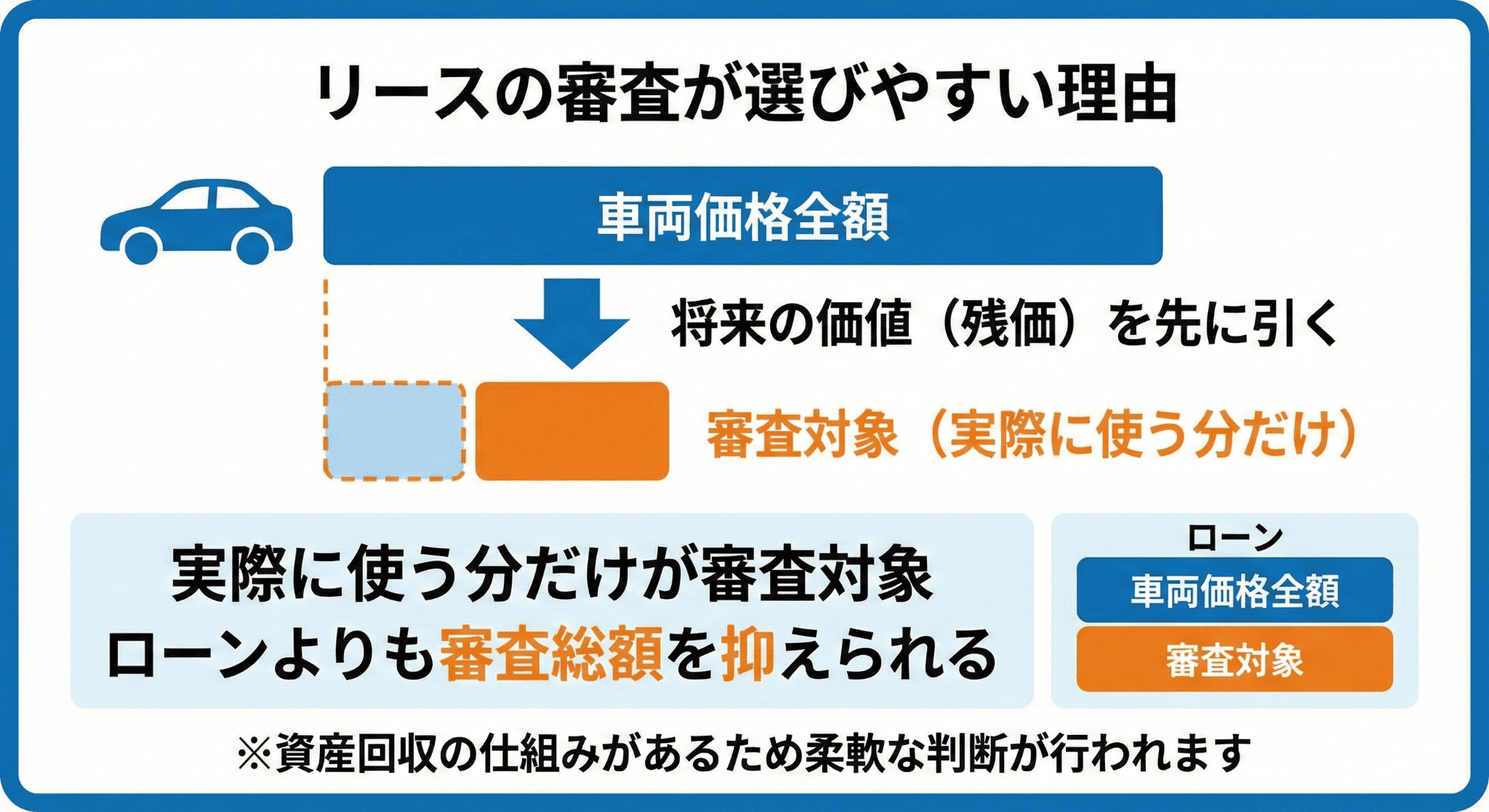

車両価格から「残価」を差し引くため審査額が抑えられる

一般的なカーローンは、車両本体価格の全額(または頭金を除いた全額)に対して審査が行われます。一方、カーリースには「残価設定」という仕組みがあります。

残価とは、契約満了時の車の想定価値のことです。カーリースでは、車両価格からこの残価をあらかじめ差し引いた「利用する分」だけの料金を分割で支払います。審査対象となるのは、原則としてこの「差し引かれた後の金額」です。

例えば、300万円の車をローンで購入する場合、300万円全額に対する返済能力が問われます。一方、3年後の残価が150万円と設定されているカーリースであれば、審査対象は原則として残りの150万円(+諸費用)となります。

このように、審査される総額を抑えられる点が、カーリースの大きな特徴です。

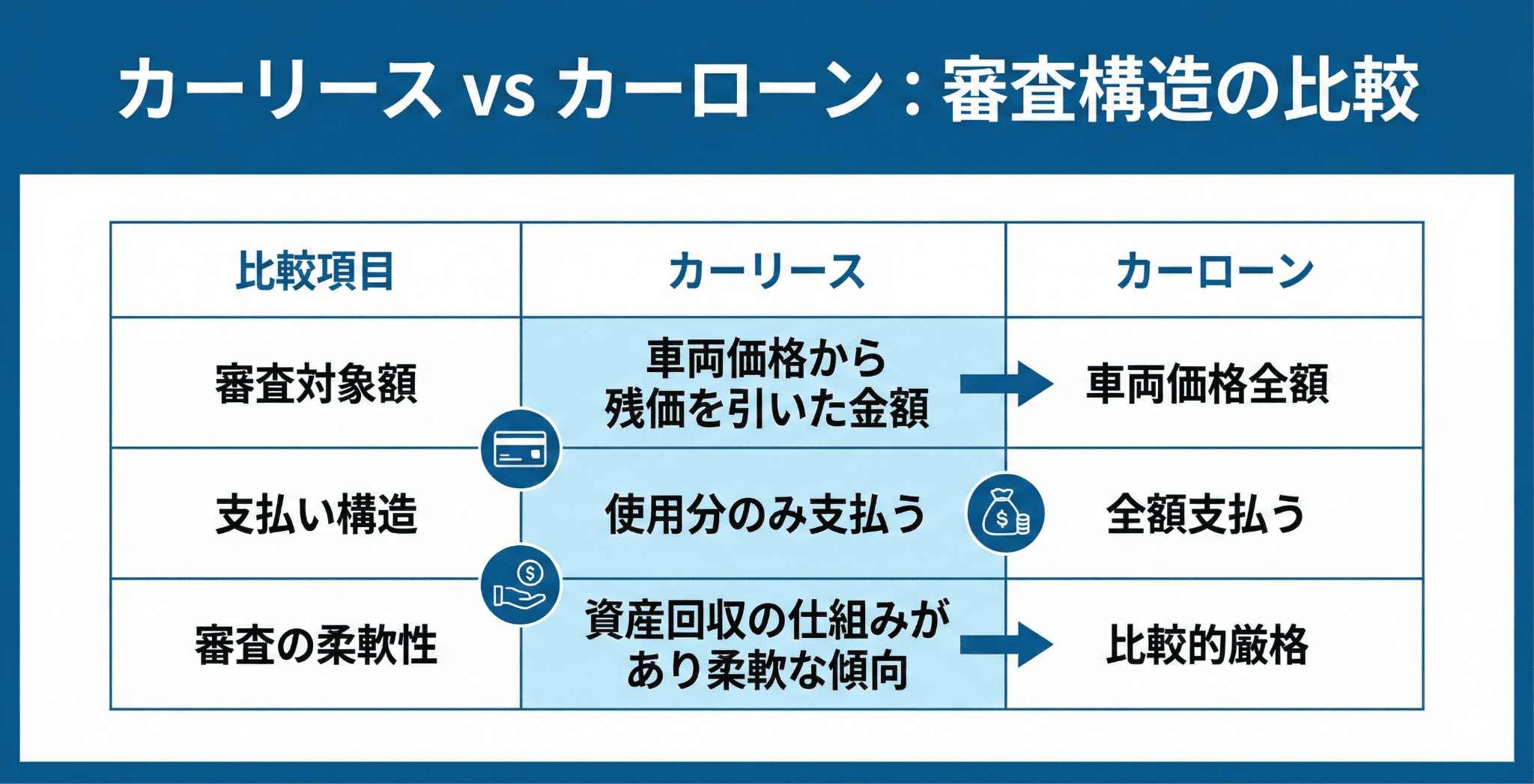

カーリースは「所有」ではなく「利用」。だからこその柔軟な判断

もう一つの違いは、車の所有権です。ローンの場合、完済すると所有権が自分に移りますが、カーリースの所有権は最初から最後までリース会社にあります。

所有権をリース会社が持ち続けることで、万が一支払いが滞った場合でも、リース会社の資産である「車」を回収して損害を最小限に抑えられます。カーリースとカーローンの審査における主な違いは、以下の表のとおりです。

このように、カーリースはローンと比べて審査対象の金額が小さく、リース会社側のリスクも軽減されています。そのため、同じ車を同じ条件で検討した場合でも、カーリースの方が審査を通過しやすい傾向にあるのです。

カーリース契約前に確認しておきたい3つのポイント

カーローンと比べてカーリースの審査が通りやすい理由として挙げられるのが、審査枠を圧迫しにくい点です。前述のとおり、残価設定という仕組みがあることで審査対象額があらかじめ抑えられるため、他の借入への影響も最小限に抑えられます。

さらに、「クローズドエンド方式」であれば契約満了時の追加精算リスクをリース会社側が引き受けるため、契約終了後に予想外の費用が発生する心配がありません。

このようなカーリースのメリットを最大限活用するためにも、契約前に以下3つのポイントを確認しておきましょう。

- 頭金で手元の現金を減らしすぎていないか

- 3年後・5年後のライフプランに変化の可能性はないか

- 月々の支払額が家計の安全圏に収まっているか

なお、住宅ローンなどの大きな借入がある場合でも、審査対象額を抑えたプランを選ぶことで審査に通る可能性があります。まずは、シミュレーションで条件を確認してみてください。

「月額1万円台から!」と宣伝しているカーリースも、実際は7年〜11年の長期契約が前提。その結果、支払総額は数百万円に膨らむケースもあります。クルカは最短3年契約で、支払総額を抑えながら常に最新の新車へ乗り換え可能。総合的に見て他社よりおトクです。

総支払額で選ぶなら

クルカが断然おトク!

審査で見られる4つの重要ポイントと「合格」の目安

カーリースの審査でチェックされる項目は多岐にわたりますが、中心となるのは以下の4点です。

以下で、さらに詳しく解説していきます。

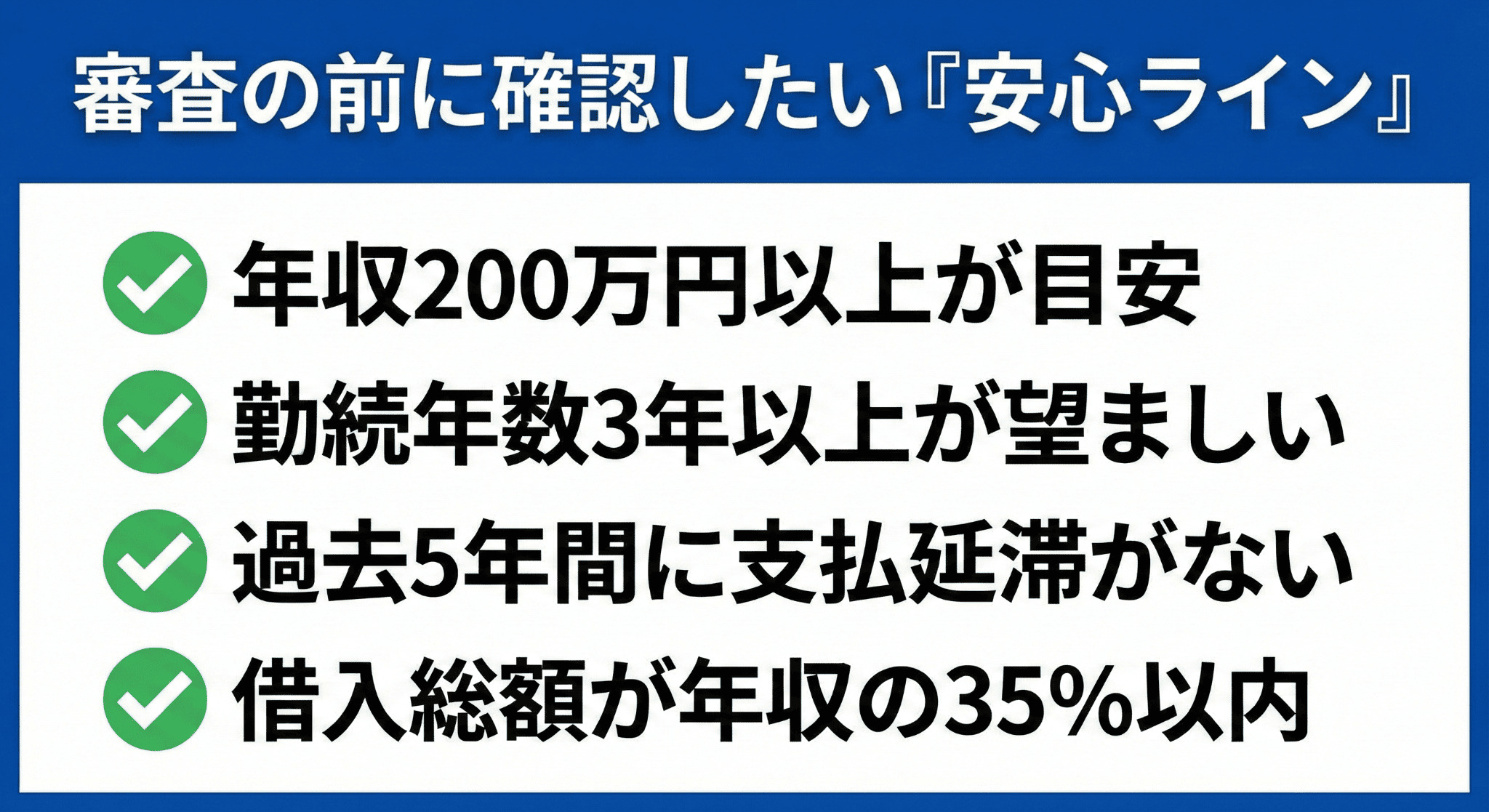

年収200万円以上、勤続年数3年以上が一般的な「安心ライン」

支払い能力の基本となるのが属性情報です。

年収は、一般的には200万円以上が目安とされますが、独身か家族持ちか、家賃負担があるかなどの支出状況とセットで総合的に判断されます。

また、勤続年数は3年以上あれば「収入の安定性」が高いと評価されやすくなります。ただし、新社会人や転職直後の場合は、内定通知書や前職のキャリア、または連帯保証人を立てることで補完できるケースもあります。

信用情報:延滞や債務整理の履歴が与える影響

最も重視されるのが「信用情報」です。過去にクレジットカードや携帯電話料金、ローンの支払いで遅延や滞納がなかったか、専門機関の情報が参照されます。

延滞情報は一般的に5年、自己破産などの官報情報は内容により最大7年程度保持するとされています。

また、スマートフォンの本体代金の分割払いの遅延も、信用情報に記録されます。「うっかり忘れていた」という感覚であっても、審査には影響を及ぼすため注意が必要です。

直近6ヶ月以内に他社で審査を繰り返している場合、信用情報に影響が出る可能性があります。心あたりがある方は、「CIC」や「JICC」などの信用機関で事前に確認しておくことをおすすめします。

返済負担率:年収に対する借入総額のバランス

審査では「返済負担率」という指標が用いられます。これは年収に占める年間のローン返済総額の割合で、一般的には30%〜35%以内であれば通過の可能性が高いとされます。

ここには住宅ローン、カードローン、教育ローンなど、全ての借入が含まれています。既存のローンが多い場合は、月額料金を抑えたプラン選びが重要なポイントとなります。

また、既存ローンの残債を少しでも減らしておくことも、返済負担率の改善につながります。

審査に不安がある方へ。通過の可能性を高めるための事前対策

次に、審査通過の可能性を高められる対策を紹介します。今の状況でカーリースの審査に通るか不安を感じている方は、申し込みの前に以下の対策を検討してみてください。

頭金やボーナス払いの併用で月々の審査額を下げる

すべてのカーリースが「頭金0円」というわけではありませんが、サービスによっては初期費用を抑えて乗り出せるのが魅力です。ここで、あえて少額の頭金を支払うことで、審査対象となる金額を減らせます。

また、ボーナス払いを設定して月々の支払額を抑えることも、返済負担率の調整には有効な場合があります。ただし、頭金やボーナス払いの併用は手元現金を減らすことにもつながるため、バランスを考えることが大切です。

安定収入のある連帯保証人を検討する

勤続年数が短い場合や、学生・専業主婦の方が申し込む場合は、安定した収入がある親族を連帯保証人に立てることで、信用力を補完できます。

連帯保証人がいると、審査では申込者本人と保証人の収入や信用情報を合わせて評価されるため、審査が通りやすくなります。特に、正社員の親御さんや配偶者が保証人になる場合は、プラスの影響が出やすいとされています。

ただし、連帯保証人は万が一支払いが滞った場合に返済義務を負うことになります。依頼する際は、責任について説明した上で同意を得ることが大切です。

家族の協力を得られる状況かどうか、事前に確認しておきましょう。

審査を意識した現実的な車種・グレード選び

希望車種の月額料金が高すぎて返済負担率が基準を超えてしまう場合、グレードを一つ下げて月額料金を抑えてみましょう。

カーリースの大きなメリットは、契約期間が満了すれば新車に乗り換えられることです。まずは無理のない範囲で実績を作り、数年後に希望の車種へステップアップするという戦略も、賢い方法の一つと言えます。

株式会社クルカCEO 早川 由紀夫からのコメント

審査の不安を抱えたまま一人で悩む必要はありません。私たちが提供しているのは車だけではなく、その先の『安心な生活』です。まずは今のあなたの状況に最適な1台を、一緒に考えていきましょう。

「まだ車種や予算が決まっていないけれど、とりあえず審査だけしておきたい」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

まずは気軽に審査をチェック!

事前審査サービスの詳細はこちら

「審査なし」の広告に潜むリスクと正しい判断基準

インターネット上で見かける「審査なし」「ブラックOK」という広告には、注意が必要です。このような広告に惑わされないためにも、以下の2点をおさえておきましょう。

自社審査リースの仕組みと手数料の相場感

「審査なし」と謳う業者の多くは、信販会社を通さない「自社審査」を行っています。これはリース会社独自の基準で判断するものですが、その分リスクをカバーするために手数料相当額が高く設定されているのが一般的です。

通常のカーリースと比べて総支払額が高くなる可能性もあるため、月額料金の安さだけで選ばないことが大切です。

中古車限定や走行制限など、契約条件の「落とし穴」

審査なしのカーリースでは、対象車両が古い中古車に限定されていたり、走行距離制限が短かったりすることもあります。故障リスクやメンテナンス負担を考慮すると、「審査なしのカーリースが必ずしも家計にやさしい」とは言えません。

契約前に月額料金だけでなく、車両の状態や契約条件など全般的な内容を確認しておきましょう。

【FAQ】審査に関するよくある疑問

ここでは、カーリースの審査に関するよくある疑問をまとめました。審査に不安を感じている方は、ぜひ参考にしてください。

Q. 転職したばかりですが申し込めますか?

転職したばかりでも、カーリースの申し込みは可能です。勤続年数が1年未満でも、前職との継続性や現在の年収見込み、もしくは連帯保証人を立てることで審査の対象になる可能性が高まります。

Q. 審査にはどのような書類が必要ですか?

基本的には運転免許証があれば審査の申し込みは可能です。本契約の際には、印鑑証明書や住民票、車庫証明などの書類が必要となります。

Q. 審査結果が出るまでどのくらいかかりますか?

オンライン審査であれば、最短で当日〜3営業日程度で結果が通知されるのが一般的です。信用情報に問題がみられる場合や書類に不備がある場合は、一週間以上かかることもあります。

「料金についてもっと知りたい」「車種選びで迷っている」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

気軽に相談できる!

クルカの公式LINEに登録はこちら

与信枠を賢く使い、手元現金を死守する選択を

カーリース審査は、決して「落とすための試験」ではありません。残価設定という仕組みを活かし、ローンよりも審査対象額を抑えられるため、住宅ローンや教育費など他の固定費を抱える方でも新車を持つチャンスを広げられます。

大切なのは、月額の安さだけで判断するのではなく、「自分のライフスタイルと家計の安全性を両立できるか」という視点を持つことです。

まずはシミュレーションで、ご希望の車種の料金プランを確認してみてください。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント