-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーライフ記事一覧

- 車ローンの審査に通らない不安を解消!教育資金を守りながら最新の新車に乗る「家計見直し」完全ガイド

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

家族が増えるタイミングで車の購入を検討したものの、ローン審査で「否決」の通知を受け取ると不安を感じる方も多いでしょう。

しかし、ローン審査に通らなかったとしても、車を諦める必要はありません。審査に落ちた原因を特定して家計に合った方法を選べば、無理なく車に乗ることは可能です。

この記事では、車のローン審査に通らない主な理由と対処法、審査に通らなかった場合に検討したい選択肢について専門家が解説します。

この記事でわかること

- 車のローン審査に通らない主な原因は、信用情報の傷や返済負担率の高さであり、まずは自分の家計状況を客観的に整理することが重要

- 審査落ち直後に申込を繰り返すのは不利になりやすく、6ヶ月程度の冷却期間中に借入や家計を整えることが再挑戦への近道

- ローンが難しい場合でも、残価設定のあるカーリースなら審査対象額を抑えつつ、教育資金を守りながら新車に乗れる可能性がある

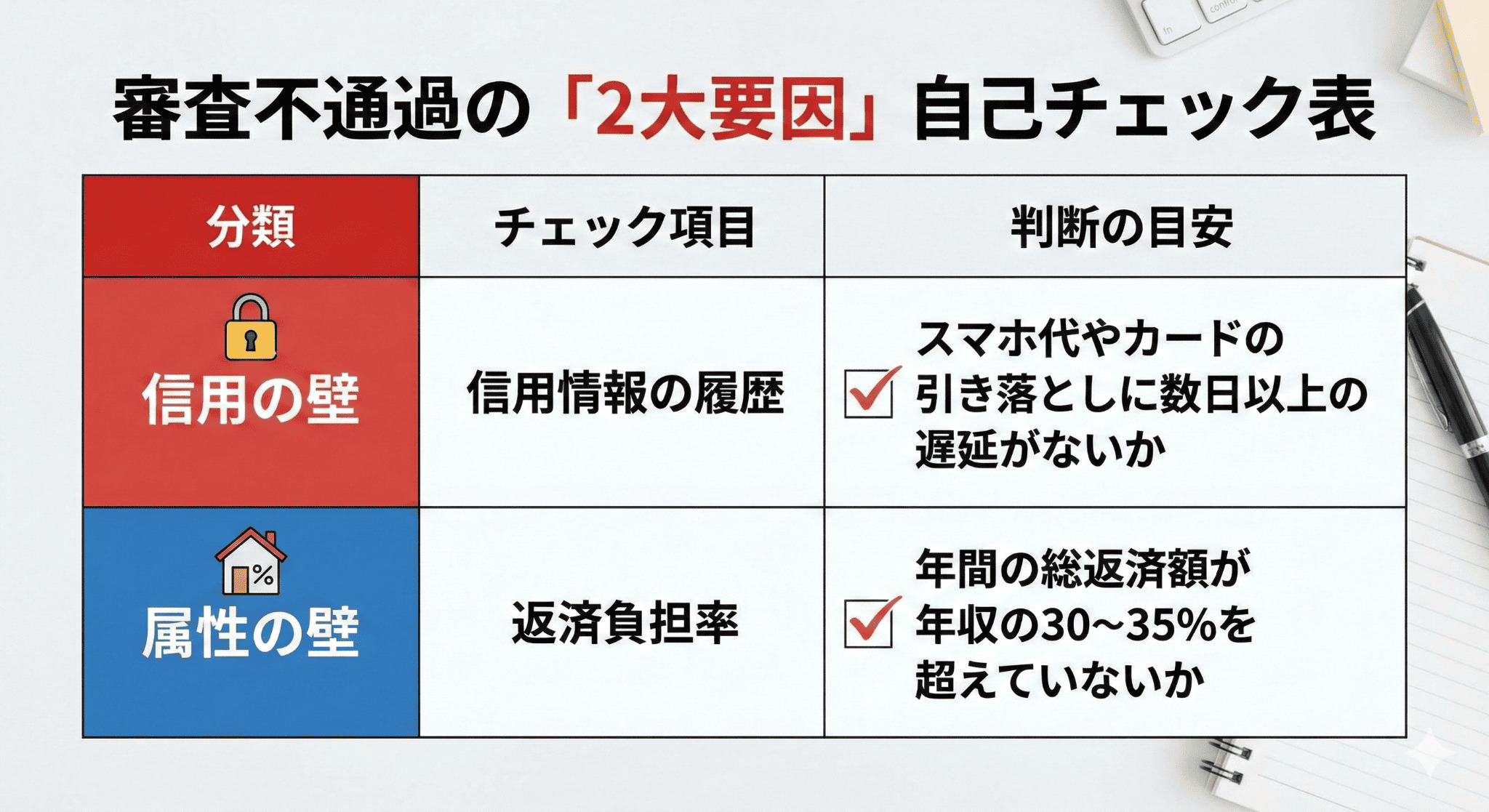

車のローン審査に通らない主な2つの理由と自己診断の進め方

車のローン審査に通らなかった場合でも、金融機関が具体的な理由を説明することはありません。そのため、まずは「なぜ通らなかったのか」の要因を自分の形に整理することが、次のステップへ進むための第一歩となります。

審査の判断材料にはさまざまな要素がありますが、特に影響が大きいのが「信用情報」と「返済負担率」です。まずはこの2つのポイントを確認してみましょう。

信用情報の「履歴」とスマートフォンの分割払い

ローン審査では、これまでの借入や支払い状況を記録した「信用情報」が確認されます。クレジットカードや各種ローンの返済履歴、延滞の有無などは信用情報機関に登録されており、金融機関はその内容をもとに審査を行います。

ここで意外な盲点となりやすいのが、スマートフォンの機種代金の分割払いです。通信料金と一緒に支払っているため意識しにくいのですが、これもローン契約(割賦販売)の一つです。過去に数日程度の引き落とし遅延を繰り返していたり、未払いのまま解約していたりすると、信用情報機関に履歴が残り、審査に影響することがあります。

返済負担率(返済比率)の壁をチェックする

もう一つ確認されるのが、年収に対する「年間の総返済額」の割合です。これを返済負担率と呼びます。

すでに住宅ローンや既存のカードローン、リボ払いなどの支払いがある場合、合計した返済額が年収の30〜35%程度を超えると、追加の自動車ローンを組むのが難しくなります。

審査に通らなかった場合は、返済負担率が高くなっていないかも確認してみましょう。原因を特定してから再申込を検討することで、むやみに申込履歴を増やしてしまうリスクも避けられます。

「まだ車種や予算が決まっていないけれど、とりあえず審査だけしておきたい」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

まずは気軽に審査をチェック!

事前審査サービスの詳細はこちら

審査落ち直後に避けるべきことと、再申し込みまでの『冷却期間』

車のローン審査で「否決」の通知を受けとった後、すぐに別のローン会社へ申し込むのはおすすめできません。ローン審査の履歴は、信用情報機関に一定期間記録されるため、短期間で申し込みを繰り返すと審査に不利になる場合があります。

申込履歴が消える「6ヶ月間」の重要性

多くの信用情報機関では、ローンの申込履歴を6ヶ月間保持します。短期間に複数の会社へ申し込むと、申込履歴が短期間で増えることになり、審査で不利になります。本来であれば通過の可能性がある場合でも申込が短期間に集中していると悪循環を招く恐れがあるため、一般的には半年間程度の「冷却期間」を設けることが望ましいとされています。

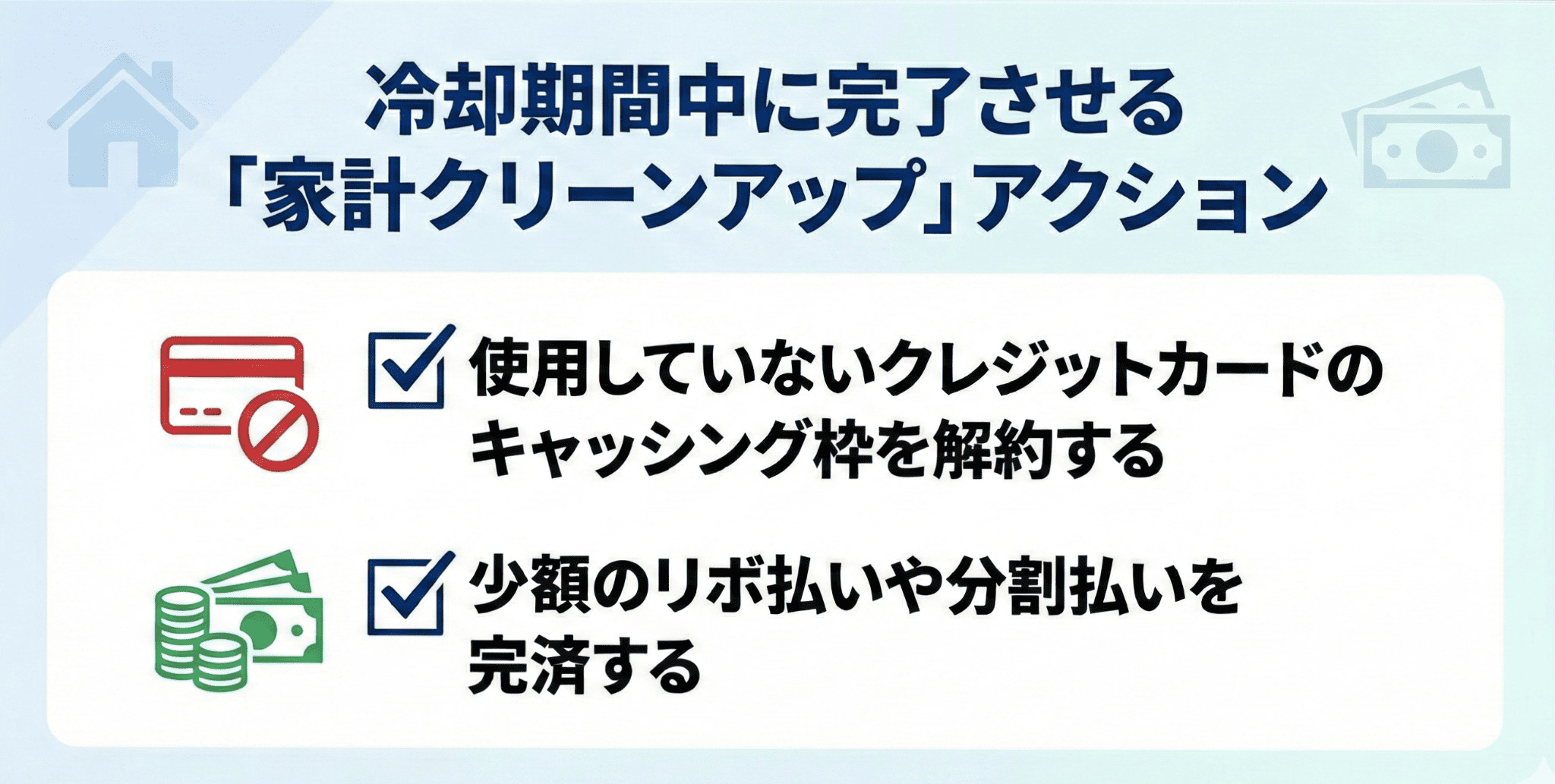

冷却期間中に家計を整える方法

冷却期間となる6ヶ月間を、審査に通りやすい状態に整えるための期間として使いましょう。例えば、「使用していないクレジットカードのキャッシング枠を解約する」、「少額のリボ払いや分割払いを完済する」などの方法があります。こうした見直しによって返済負担率が下がり、次回の審査にもプラスになります。

ローンが通らない時の選択肢:『カーリース』という方法

教育資金は守りたいものの、家族のために安全な車に乗りたい場合、車をローンで購入する以外の方法もあります。月額定額で新車に乗れるカーリース(車のサブスク)も、その一つです。

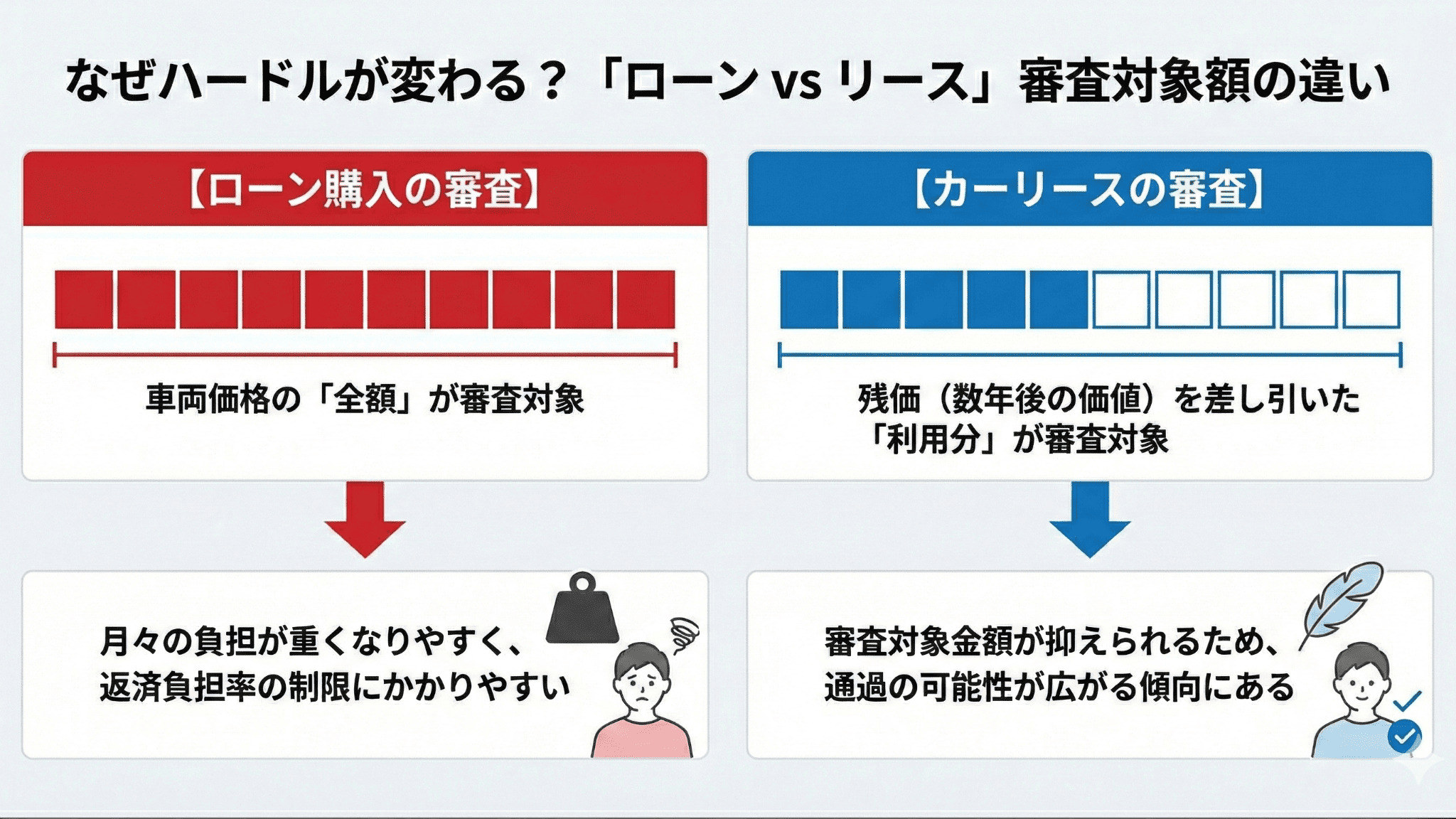

残価設定により審査対象の金額が抑えられる理由

カーリースがローンに比べて審査のハードルが柔軟に感じられる理由は、その仕組みにあります。カーリースでは、契約満了時の車の予想価格(残価)をあらかじめ車両代金から差し引き、残った金額をベースに料金を算出します。

審査の対象となる金額が「車両全額」ではなく、そこから残価を引いた分に限定されるため、ローンよりも総額が抑えられ、結果として審査に通りやすくなる傾向があるのです。

手元現金を残し、教育資金と安全な新車を両立する

家計的な視点で見ると、車は「所有」することで価値が下がっていく資産です。特に初期費用として数十万円の頭金を払うと、家計のキャッシュフローを圧迫する要因となります。

カーリースなら頭金0円、月々定額で最新の安全装備を備えた新車に乗れるため、手元の現金は子供の将来のための貯蓄や教育費として、着実に残しておくことができます。

車をローンで購入する以外にも、大切な家族の安全を守る手段はあります。最新の安全装備を備えたラインナップから、理想の一台を見つけてみてください。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

『審査なし』の広告に注意。自社ローンや中古車購入の判断基準

インターネット上には「審査なし」「通過保証」といった言葉で中古車ローンをすすめる広告も見られます。しかし、こうしたサービスを利用する際は、慎重に検討する必要があります。

自社ローンの手数料と支払い総額のリスク

信販会社を通さない「自社ローン」は、販売店がリスクを負う分、実質的な手数料が非常に高く設定されていることが少なくありません。月額料金が安く見えても、支払い総額を計算すると最新の新車をリースするよりも高額になってしまうこともあります。

また、中途解約などの条件が不明瞭なことも多く、将来的なトラブルを避けるためにも事前に契約内容を確認するなどの注意が必要です。

古い中古車に伴う突発的な修理費のリスク

審査を避けるために安い中古車を現金で購入する場合、注意したいのは予想しづらい費用です。特にエアコンの故障や駆動系の不具合などは、10万円単位などの突発的な出費になることもあります。

月々の支払いを安定させるために中古車を選んだはずが、修理費によって家計が圧迫されてしまっては本末転倒です。車両本体の価格だけでなく、将来的な修理費も含めて判断することが重要です。

株式会社クルカCEO 早川 由紀夫からのコメント

家計への負担を抑えるためにも、次のポイントを確認しておきましょう。

【家計を圧迫しないためのチェック項目】

支払い総額を事前に把握できているか

契約条件(中途解約や遅延時の対応など)が明確か

購入後に想定される修理費や維持費も含めて検討できているか

数年後、家族構成の変化に合わせて乗り換えられるプランか

目先の審査通過だけにとらわれず、将来のキャッシュフローまで含めて判断しましょう。不安な場合は、まず見積もりで具体的な条件を確認しておくと安心です。

まとめ:現状に合わせた「賢い利用」が家族を守る

車のローン審査に通らなかった場合は、信用情報の履歴や返済負担率を客観的に確認し、原因を把握することが大切です。さらに、家計を整理した上で再挑戦することも可能です。

また、残価設定のあるカーリースであれば、審査対象の金額を抑えながら手元の現金を残せるため、ローンとは異なるアプローチで新車に乗ることも可能です。ご自身のライフプランに合った選択肢を、まずはシミュレーションで確かめてみてください。

「月額1万円台から!」と宣伝しているカーリースも、実際は7年〜11年の長期契約が前提。その結果、支払総額は数百万円に膨らむケースもあります。クルカは最短3年契約で、支払総額を抑えながら常に最新の新車へ乗り換え可能。総合的に見て他社よりおトクです。

総支払額で選ぶなら

クルカが断然おトク!

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント

車の購入を考える際は、次の項目を一度確認してみましょう。

【判断のためのチェック項目】

今後3〜5年以内に教育費などのまとまった現金が必要になる予定はないか

今の予算で、家族を安心して乗せられる車を選べるか

「車を所有すること」にこだわるのか、無理のない形で車を利用するのか

審査に通らなかったことをきっかけに、手元の現金を減らさずに車に乗る方法を考えることで、理想のカーライフに近づくケースも多いです。まずはご自身が無理なく支払える月々の金額がいくらを確認してみましょう。