-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- カーリースの残価設定とは?仕組みと返却時の追加精算リスクを防ぐ選び方

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

カーリースを検討する際、「最後に高額な請求があるのではないか」という不安を感じる方は少なくありません。その不安の背景には、カーリース特有の「残価設定」という仕組みがあります。

残価設定は、正しく理解して選ぶことで月々の支払いを抑える味方になるものです。しかし、契約方式の選択を間違えると、返却時に追加費用が発生する可能性もあります。

この記事では、経営的なリスク管理の視点と車の専門知識をもとに、返却時のトラブルを避けるための判断基準を解説します。

この記事でわかること

- 残価設定は「将来の車の価値」をあらかじめ差し引き、月額料金を抑える仕組みです。

- クローズドエンド方式を選ぶことで、返却時の追加精算リスクを抑えられます。

- 維持費込みのカーリースはローンと比べて支出を管理しやすく、家計の見通しが立てやすくなります。

カーリースの残価設定は損?仕組みと追加精算を防ぐ「契約方式」の選び方

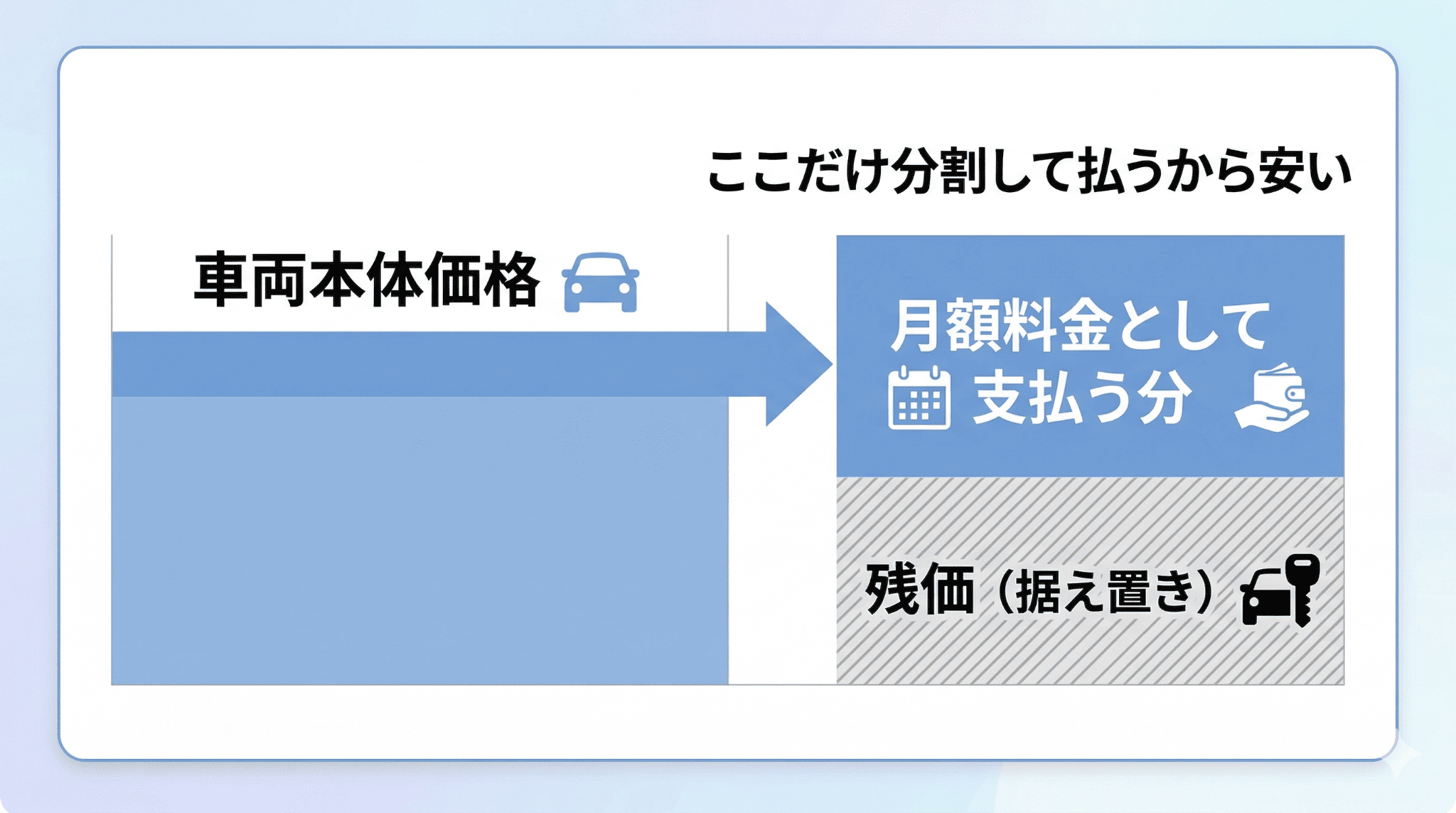

カーリースの残価設定そのものは「損」ではなく、毎月の支払額を抑えるための仕組みです。

ただし、カーリースで「最後に損をした」と感じるケースの多くは、契約方式の違いを理解しないまま利用し、返却時に市場価格との差額を請求されることにあります。

実際、国民生活センターにも残価精算に関するトラブルの相談が寄せられています。

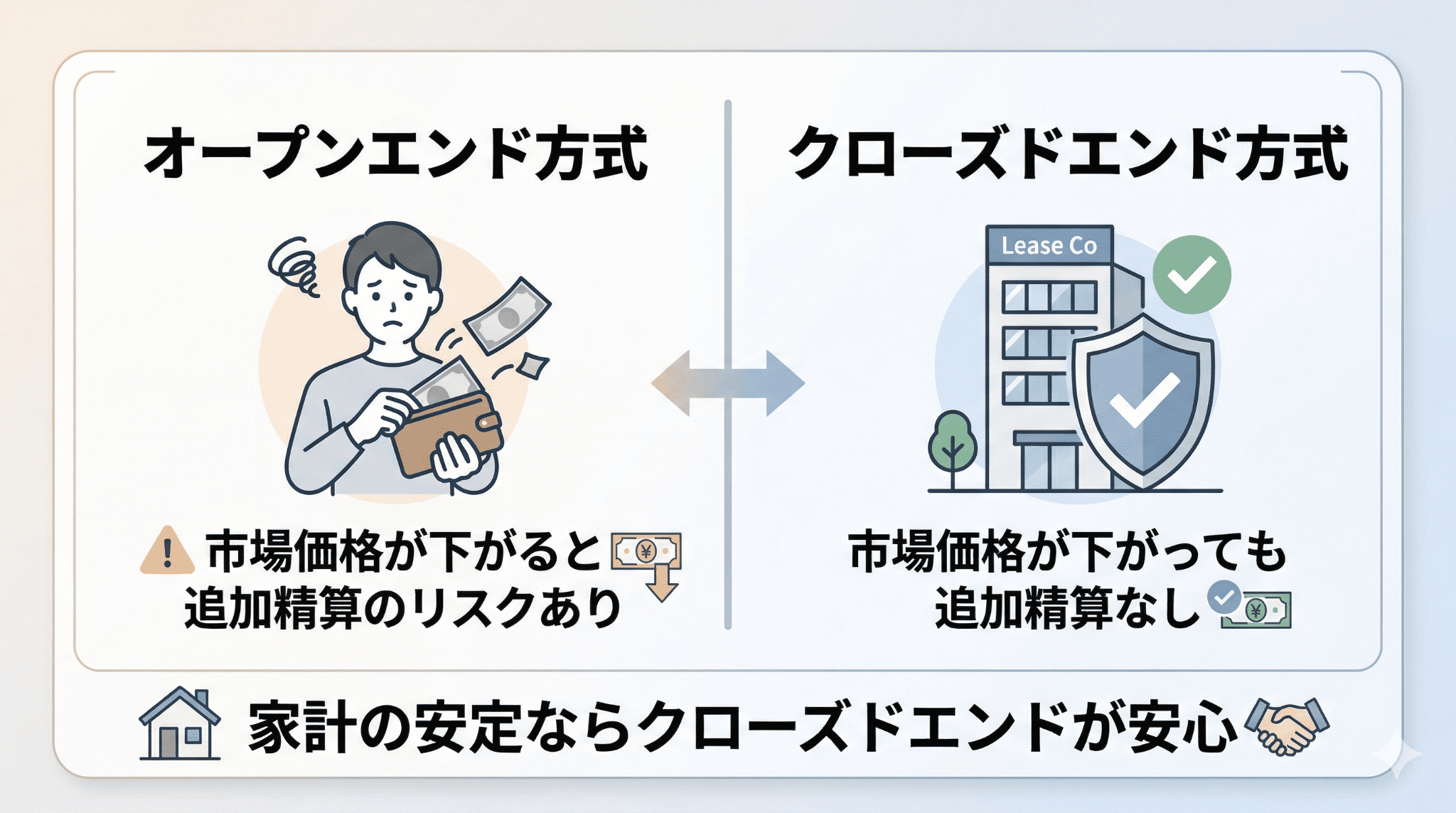

こうしたトラブルを避けるためには、返却時の精算リスクを利用者側が負う「オープンエンド方式」ではなく、リース会社が負担する「クローズドエンド方式」を選ぶことが重要です。

残価設定の計算式|なぜカーリースの月額はローンより安くなるのか?

カーリースの月額料金が安くなる理由は、車両価格の全額ではなく、契約期間終了時の想定価値を差し引いたうえで料金が設定されるためです。

以下の表は、300万円の車両を5年間リースする場合のイメージです。ローンとは異なり、残価を考慮したうえで月額が算出されるため、月々の負担を軽くなる仕組みとなっています。

| 項目 | 内容 | 参考金額 |

|---|---|---|

| 車両本体価格 | 新車時の価格 | 3,000,000円 |

| 設定残価 | 5年後の下取り想定価格 | 1,200,000円 |

| リース対象額 | 車両価格 – 残価 | 1,800,000円 |

| 契約期間 | 分割回数 | 60ヶ月(5年) |

| 月額料金(目安) | 各種費用を含めた月額 (180万円+諸費用・利息) ÷ 60ヶ月 |

40,000円〜(※) |

※上記は単純化したシミュレーションで、実際には残価を前提にしたリース料(利息相当分)や各種税金、メンテナンス費用などが加算されるため、単純な車両代の分割払いとは異なります。

リセールバリューが高い車種ほど月額が抑えられる理由

中古車市場で人気があり、数年後も高く売れる車種(リセールバリューが高い車)は、残価を高めに設定できるため、その分だけ月々の支払額を減らすことができます。

購入ではなく、市場価値の高い車を「借りる」ことで、本来なら手の届きにくい人気車に手頃な定額料金で乗れるようになります。

自動車マーケティング戦略研究員 飯野 貢司からのコメント

例えばトヨタのハリアーやランドクルーザーのような人気車種は、3年後の価値が安定しています。このように将来価値が見込みやすい車は、リース会社も残価を高めに設定できるため、結果として月額を低く抑えられます。

逆に流行りに左右されやすいカラーや特殊なオプション構成の場合は、将来の需要が読みにくいため、残価が低めに設定されることがあります。

「月額1万円台から!」と宣伝しているカーリースも、実際は7年〜11年の長期契約が前提。その結果、支払総額は数百万円に膨らむケースもあります。クルカは最短3年契約で、支払総額を抑えながら常に最新の新車へ乗り換え可能。総合的に見て他社よりおトクです。

総支払額で選ぶなら

クルカが断然おトク!

オープンエンドとクローズドエンド|返却時の「想定外」を防ぐ境界線

カーリースには「オープンエンド方式」と「クローズドエンド方式」の2種類があり、返却時の精算リスクの扱いが大きく異なります。

以下の表に、オープンエンド方式とクローズドエンド方式の違いをまとめました。

| 比較項目 | オープンエンド方式 | クローズドエンド方式 |

|---|---|---|

| 残価の扱い | 契約者に公開 | 原則非公開 |

| 精算責任 | 契約者が負う | リース会社が負う |

| 月額料金 | 安くなりやすい | やや高め |

| 満了後の選択肢 | 買取・返却・再リース | 返却・乗り換え (プランにより買取可) |

| 向いている人 | 買取を前提に考える人 | 精算リスクを避けたい人 |

※審査基準や契約条件は信販会社やプランによって個別に異なります。

オープンエンド方式のメリットと高額精算のリスク

オープンエンド方式は、契約時に残価をいくらにするかをリース会社と相談できるのが特徴です。残価精算を高めに設定すれば、その分だけ月々の支払額を抑えられます。

しかし、返却時の車の価値(査定額)が残価を下回った場合、その差額を一括で支払わなければなりません。中古車市場の価格変動リスクを利用者の負担になることが、この契約方式の大きな懸念点です。

株式会社クルカCEO 早川 由紀夫からのコメント

ただし、クローズドエンド方式でも、極端な傷や走行距離の大幅な超過については別途費用がかかる場合があります。これを「原状回復義務」と呼び、残価精算とは別物として理解しておく必要があります。

「まだ車種や予算が決まっていないけれど、とりあえず審査だけしておきたい」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

まずは気軽に審査をチェック!

事前審査サービスの詳細はこちら

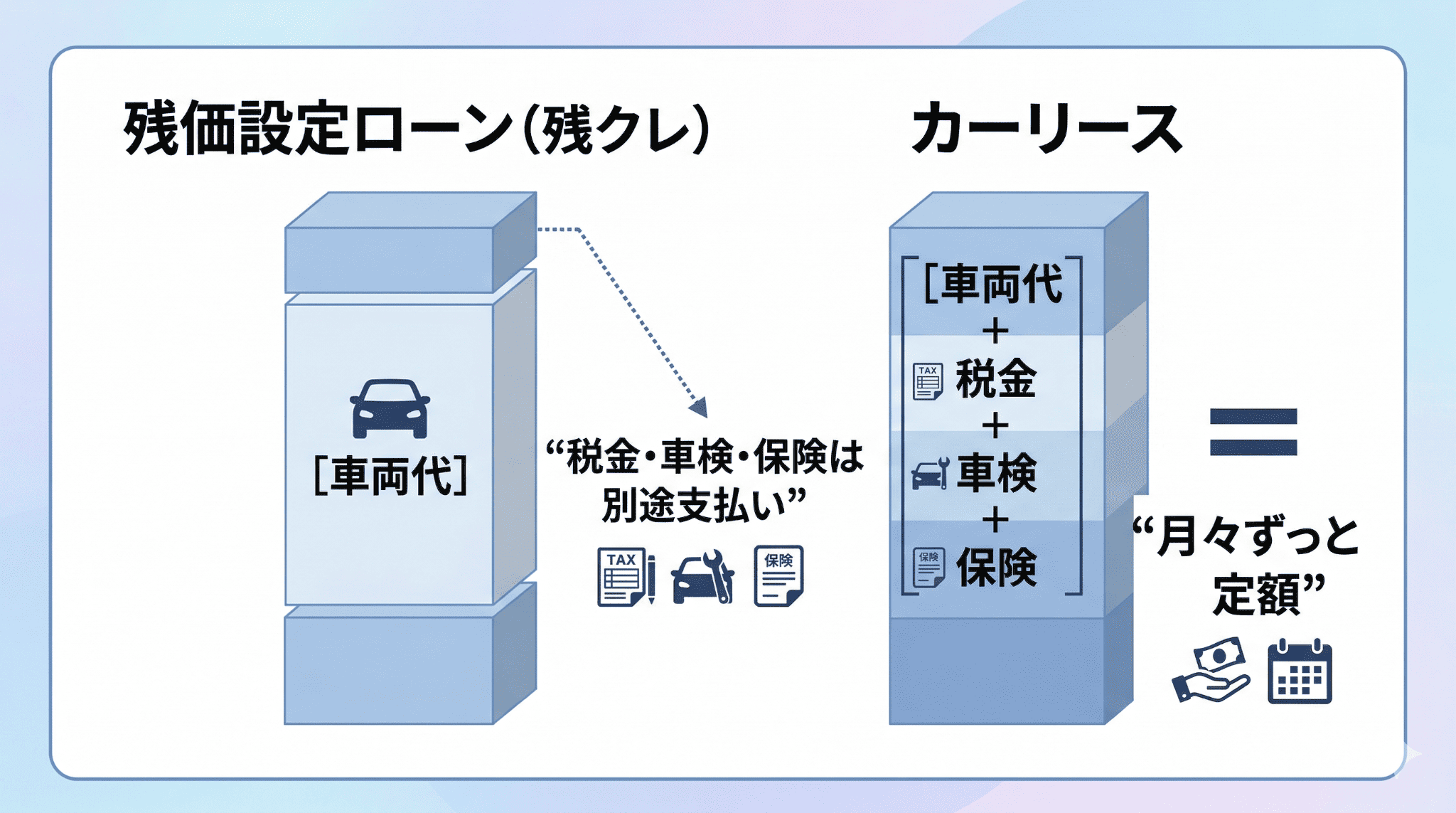

残価設定ローン(残クレ)とカーリースの違い|どっちが家計に優しい?

残価設定ローン(残クレ)とカーリースの大きな違いは、「車の所有を前提がどこにあるか」と「維持費の扱い」にあります。

残クレは、車両代金の一部を将来の下取り価格として据え置くことで、ローン返済額を抑えられる仕組みです。ただし、自動車税や車検代、自賠責保険料は別途支払う必要があります。

カーリースでは、これらの費用を月額料金に含めて定額化できるプランが多く、支出を一本化しやすいのが特徴です。

自動車マーケティング戦略研究員 飯野 貢司からのコメント

近年の車は安全性能や運転支援機能の進化が速く、数年単位で性能差が生まれます。カーリースは税金やメンテナンス費用を含めて管理できるため、支出管理の手間を減らしながら、定期的に新車に乗り換えやすいのが強みです。

残クレは最終的に車を買い取る選択も可能ですが、返却時の査定額や残債の状況によっては、追加費用が発生することも少なくありません。

どちらの契約方式を選ぶとしても、契約前に仕組みを正しく理解しておくことが大切です。

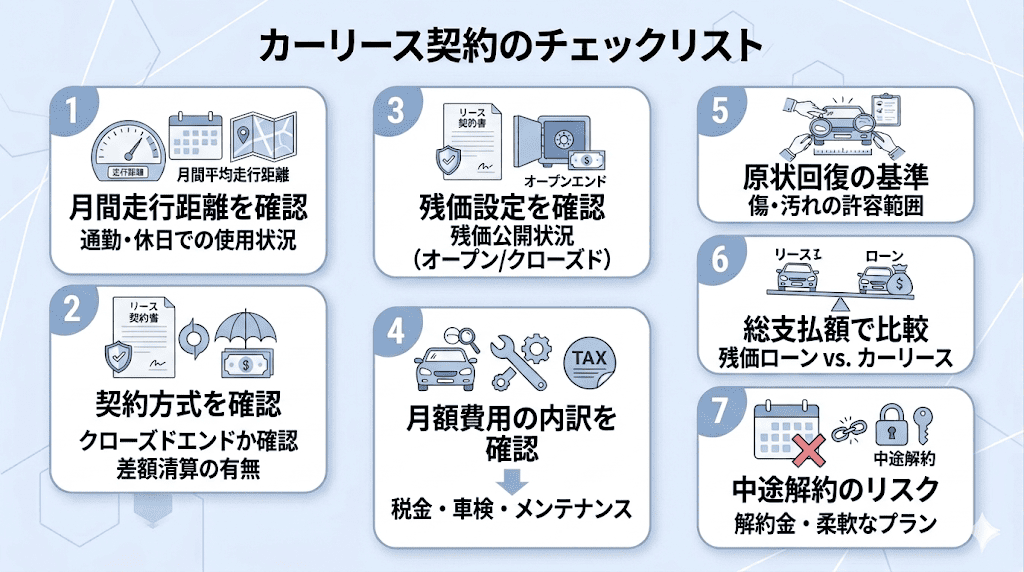

残価トラブルを回避するためのチェックリスト

カーリースの利用での後悔を防ぐためにも、契約前の段階でいくつかのポイントを整理しておくことをおすすめします。

以下のチェック項目を確認することで、自分に合ったプランかどうか判断しやすくなります。

- 月間平均走行距離を把握する:通勤や休日の車の使用状況を踏まえ、契約の上限を超えないか確認します

- 契約方式(クローズドエンド方式)か確認する:契約満了時に市場価格との差額精算が発生するかどうかを確認します

- 残価が公開されているか確認する:残価が公開されていればオープンエンド、非公開ならクローズドエンドです

- 月額料金に含まれている費用を確認する:税金・車検・メンテナンス費用の範囲を確認します

- 原状回復の基準を確認する:原状回復が必要となる傷・汚れの範囲を把握しておきます

- 残価設定ローンと総支払額を比較する:諸費用込みの総額でどちらが自身の家計に合うか計算します。

- 中途解約のリスクを把握する:将来のライフスタイルの変化に備え、解約金が発生する条件や、乗り換えが柔軟なプランがあるかを確認します

株式会社クルカCEO 早川 由紀夫からのコメント

カーリースでの多くのトラブルは、利用スタイルと契約内容のズレから生まれます。走行距離や乗り換え頻度など、自分の使い方に合った条件を選べば、多くの問題は回避できます。

あとから「知らなかった」とならないよう、どのリスクを誰が負う仕組みかだけは必ず確認しておきましょう。

「料金についてもっと知りたい」「車種選びで迷っている」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

気軽に相談できる!

クルカの公式LINEに登録はこちら

Q&A|カーリースの残価に関するよくある質問

Q. 事故で車を壊した場合、残価精算はどうなりますか?

A.大きな事故で車両に「修復歴(事故歴)」が残る場合、クローズドエンド方式でも返却時に査定額が下がった分の精算が必要になることがあります。

(軽微な傷の修理であれば問題とならないケースもありますが、骨格部分に及ぶ修理は査定額に大きく影響します)

また、全損事故などで車が動かせなくなった場合は強制解約となり、「未払いのリース料+契約上の精算金」から「保険金」を差し引いた解約金を精算するのが一般的です。このようなリスクに備えるため、リース専用特約付きの任意保険への加入が推奨されています。

Q. 走行距離制限を超えた場合の精算額はいくらですか?

A.多くのリース会社では、1kmあたり数円〜数十円の超過料金が設定されています。

例えばクルカの場合、3年間で36,000kmの設定に対し、1kmあたり20円の超過料金が必要となります。長距離走行が想定される場合は、契約時に距離制限を広めに設定することをおすすめします。

まとめ:リスクを最小限に抑えて最新の新車を楽しむために

残価設定は「将来の車の価値を前提に、現在の負担を軽くする」という考え方にもとづいています。特にクローズドエンド方式を選ぶことで、返却時の追加精算リスクを軽減できます。

手元の資金を圧迫せずに、一定のサイクルで最新の安全性能を備えた新車に乗り換える。そんなカーライフを実現するために、まずはライフスタイルに合った「契約方式」と「車種」を整理することから始めてみてはいかがでしょうか。

株式会社クルカCEO 早川 由紀夫からのコメント

最も大切なのは、自分の家計やライフスタイルに合っているかで判断することです。契約期間中、無理なく支払える車種やプランを前提に、どのサービスが自分にとってベストか検討してみてください。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

社内行事に伴うお問い合わせ一部制限について

平素より新車リースクルカをご利用頂きありがとうございます。

誠に勝手ながら社内行事に伴い、下記期間中のお電話・お問い合わせ(フォーム・LINE)・審査申込のご対応につきましては一部制限をさせて頂きます。

審査結果のご案内は、お申込みを頂くタイミングにより

2027年7月8日(水)以降随時ご回答させていただきますのでご了承ください。

お客様にはご不便をおかけ致しますが、ご理解頂きます様何卒お願い申し上げます。

制限期間:2026年7月7日(火) 12:00~終日

休業期間中の事故や故障などの緊急の場合はクルカの公式ラインよりご連絡ください。

お友達追加はこちらから。

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント

3年後や5年後の車の市場価値は予測が難しく、オープンエンド方式は価格変動によって追加負担が生じる可能性があります。条件によっては還付金を受け取れる可能性もありますが、変動リスクを含む契約です。

月額料金の安さだけで判断せず、「市場価格による精算の有無」や「走行距離制限」などの条件を事前に必ず確認しておいてください。