-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーライフ記事一覧

- 【車のローン×クレジットカード払い】全額不可の落とし穴を回避!プロが教える「損しない現金温存術」

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

車のような高額な買い物をクレジットカードで支払い、ポイントをまとめて貯めたいと考えている方も多いのではないでしょうか。決済の金額が数百万となれば、数万ポイントが手に入る可能性もあります。

しかし実際には、多くの自動車ディーラーでカード払いに上限が設けられており、車両代金の全額を決済できるケースはほとんどありません。

この記事では、車のカード払いに制限がある理由や、ポイント還元にとらわれず損をしない支払い方法を選ぶための考え方を解説します。

この記事でわかること

- ・車のカード払いに上限が設けられる理由と、その対策がわかります。

- ・支払い方法ごとのメリット・デメリットを比較し、実質的な負担の違いを理解できます。

- ・現金を手元に残しながら、カード決済以外の家計に優しい選択肢を紹介します。

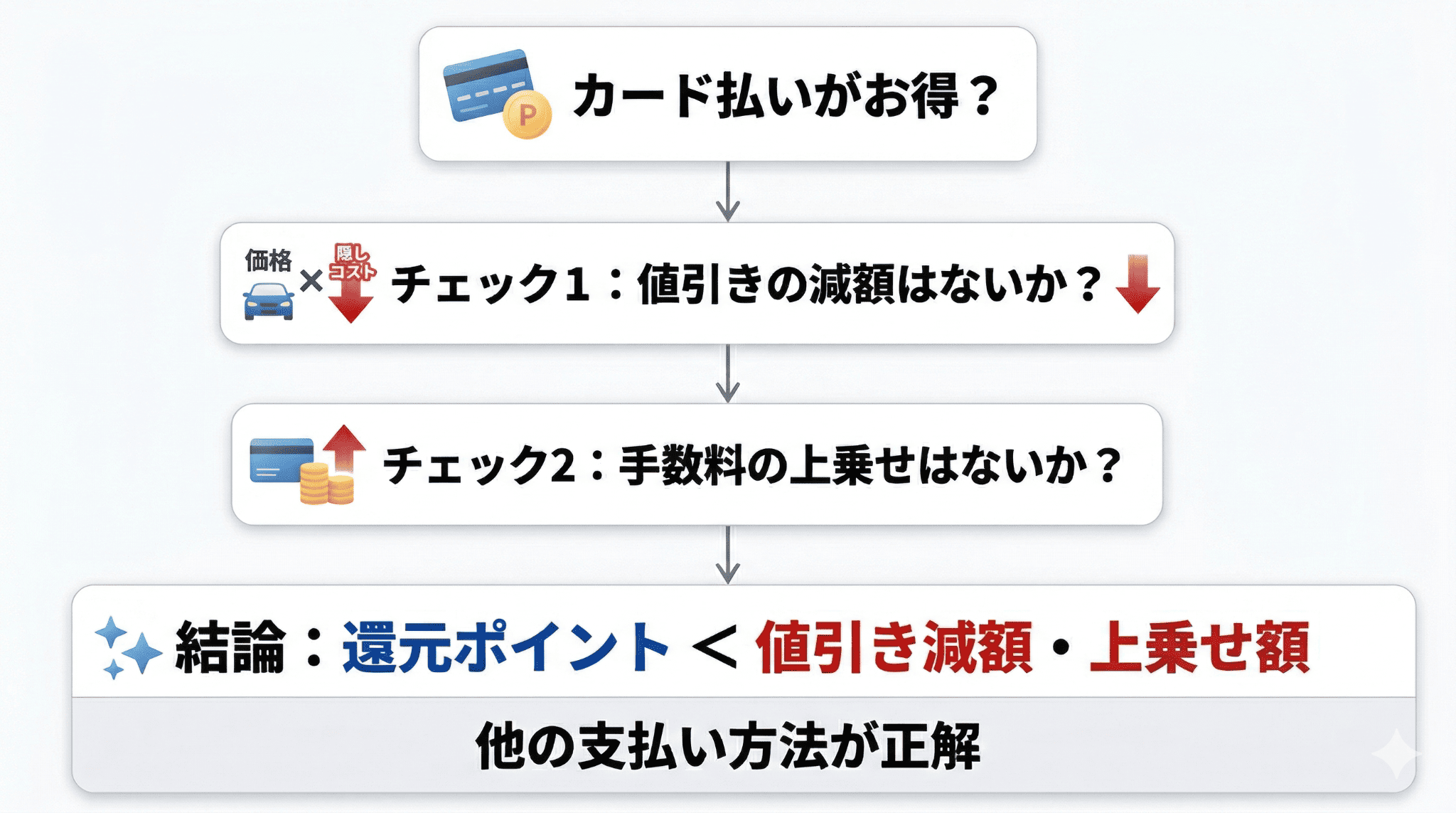

結論:車のカード払いは「上限あり」が基本。ポイ活より総額重視を

新車の車両代金をすべてクレジットカードで支払えるディーラーは、ほとんどありません。多くの店舗では、カード決済の上限を一定額までに制限したり、法定費用や諸費用のみに限定したりしています。

この背景には、販売店がカード会社に支払う手数料の負担があります。高額な決済になるほど手数料も大きくなるため、利益を確保する目的で上限が設けられているのです。

そのためカード払いにこだわりすぎると、値引きが減額されるなど、結果的に損をしてしまう可能性もあります。ポイントはあくまで「一部決済で得られるメリット」と捉え、全体のバランスをみながら支払い方法を選びましょう。

「月額1万円台から!」と宣伝しているカーリースも、実際は7年〜11年の長期契約が前提。その結果、支払総額は数百万円に膨らむケースもあります。クルカは最短3年契約で、支払総額を抑えながら常に最新の新車へ乗り換え可能。総合的に見て他社よりおトクです。

総支払額で選ぶなら

クルカが断然おトク!

失敗しないための判断手順:ポイント還元 vs 実質コストの比較フロー

クレジットカードを利用してお得になるかどうかは、以下の比較表のような視点で実質的なトータルコストを計算する必要があります。

| 支払い項目 | 現金一括 | カード払い |

|---|---|---|

| 車両値引き | 最大限の条件が期待できる | 手数料分が値引きから差し引かれるケースがある |

| ポイント還元 | なし | 0.5〜1.0%程度(決済額に応じて付与) |

| 手数料負担 | なし | 直接の上乗せ提示は規約違反だが、条件面で調整されやすい |

| 実質的な損得 | – | 値引き減額がなければ「得」、条件が変わるなら「損」の可能性あり |

一般的に、カード会社にディーラーが支払う手数料率はポイント還元率を大きく上回ります。そのため、「ポイントをもらうために値引きが数万円減ってしまった」という結果になれば、トータルの実質コストは現金払いのほうが安くなることも少なくありません。

「決済手数料の負担」が購入者に転嫁されていないかチェック

最も注意すべきなのは、販売店から「カード払いにするなら手数料分として〇%上乗せします」と提示されることです。

多くの場合、クレジットカードの加盟店規約では、手数料を利用者に転嫁することは禁止されています。しかし、なかには「カード払いなら値引きを〇万円引き下げる」などの形で、実質的に利用者が手数料を負担させられることがあります。

一般的なカードの還元率は0.5〜1.0%程度です。これに対し、車両本体価格からの値引きが数万円も減ってしまえば、「現金払いのほうが安かった」という本末転倒な状況になりかねません。

参考:クレジットカード利用時に手数料を請求された|独立行政法人 国民生活センター

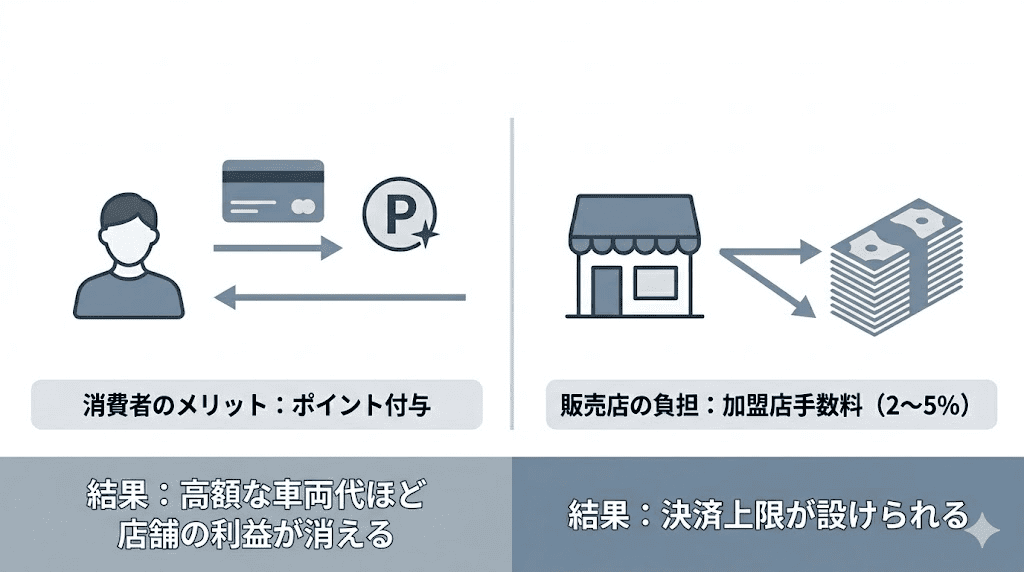

なぜディーラーは全額決済を拒む?「カード手数料」の裏事情

消費者がカードを使う際、店舗側には決済額に応じた「加盟店手数料」が発生します。手数料は業種や規模によって異なりますが、一般的には約2〜5%とされています。

例えば、300万円の車を全額カードで決済した場合、手数料が3%なら9万円をカード会社に支払わなければなりません。新車販売の利益率は高くないため、加盟店手数料は店舗にとって非常に重いコストとなります。

このようなコスト構造を踏まえると、カード決済に上限が設けられる理由も理解しやすくなります。商談の際は、「どこまでカード払いが可能か」を事前に確認しておくとスムーズです。

自動車マーケティング戦略研究員 飯野 貢司からのコメント

特に税金や自賠責保険などの法定費用は、ディーラーが国や保険会社にそのまま納める「預かり金」であり、店舗側の利益は発生しません。こうした支払いに対してカード払いを受付けてしまうと、手数料だけが店舗側の負担となり、赤字につながる可能性があります。

そのため、商談をスムーズに進めるには、カードは用品代やオプション代などに絞って提案するのが現実的です。

「料金についてもっと知りたい」「車種選びで迷っている」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

気軽に相談できる!

クルカの公式LINEに登録はこちら

カードの「一時的な増枠」を利用する際の条件と審査の注意点

通常の限度額で車両代金に足りない場合、一時的に利用枠を引き上げる手続きが必要になります。カード会社によって異なりますが、利用可能枠を引き上げる主な手続きは以下のとおりです。

- 申請:決済予定日の数日前〜1週間前にカード会社へ連絡する。

- 使用目的の記載:申請時に「自動車購入のため」と目的に伝える。

- 審査の実施:過去の利用実績や現在の年収に基づき、即日〜数日で審査が行われる。

一時的な増枠は用途が明確なため申請自体は通りやすいですが、金額が高額になるため支払い能力の確認は慎重に行われます。場合によっては収入証明書の提出を求められるケースもあるため、余裕をもって準備しておくと安心です。

なお、過去に支払いの遅延歴がある場合は、希望通りの増枠が認められないこともあります。

※クレジットカードの増枠審査基準や結果はカード会社ごとに異なり、必ず承認されるものではありません。個人の信用状況により判断されます。

メーカー系カードは有利?トヨタなどの自社系ディーラーでの対応

メーカーが発行しているクレジットカードを利用する場合、車の購入や維持費に関する特典が用意されていることがあります。主なメーカー系クレジットカードの種類と特徴を、以下にまとめました。

| メーカー | 代表的なカード | 主な特徴 |

|---|---|---|

| トヨタ | TS CUBIC CARD | ポイントをローン返済に充当できる、商品交換や他社ポイントへの交換も可能 |

| 日産 | 日産カード | 整備代金の割引やサービス利用時にキャッシュバック特典がある |

| スズキ | スズキカード | 点検や整備、部用品の購入時に優待があり、維持費を抑えやすい |

例えばトヨタの「TS CUBIC CARD」では、貯まったポイントを新車購入時やローンの支払いに充当でき、1ポイント=1.5円相当で利用できる仕組みが用意されています。このようにメーカー系カードは、車の購入や維持に直結する特典が充実しているのが大きな特徴です。

これから特定のメーカーで車を買う予定があるなら、そのメーカーが発行するカードを検討してみるのも良いかもしれません。

自動車マーケティング戦略研究員 飯野 貢司からのコメント

そのため、特定ブランドの車に乗り続ける方にとっては、選択肢の一つとなるでしょう。なお、ポイント還元の条件や上限は常に変動することがあるため、契約前に最新情報を確認しておくことをおすすめします。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

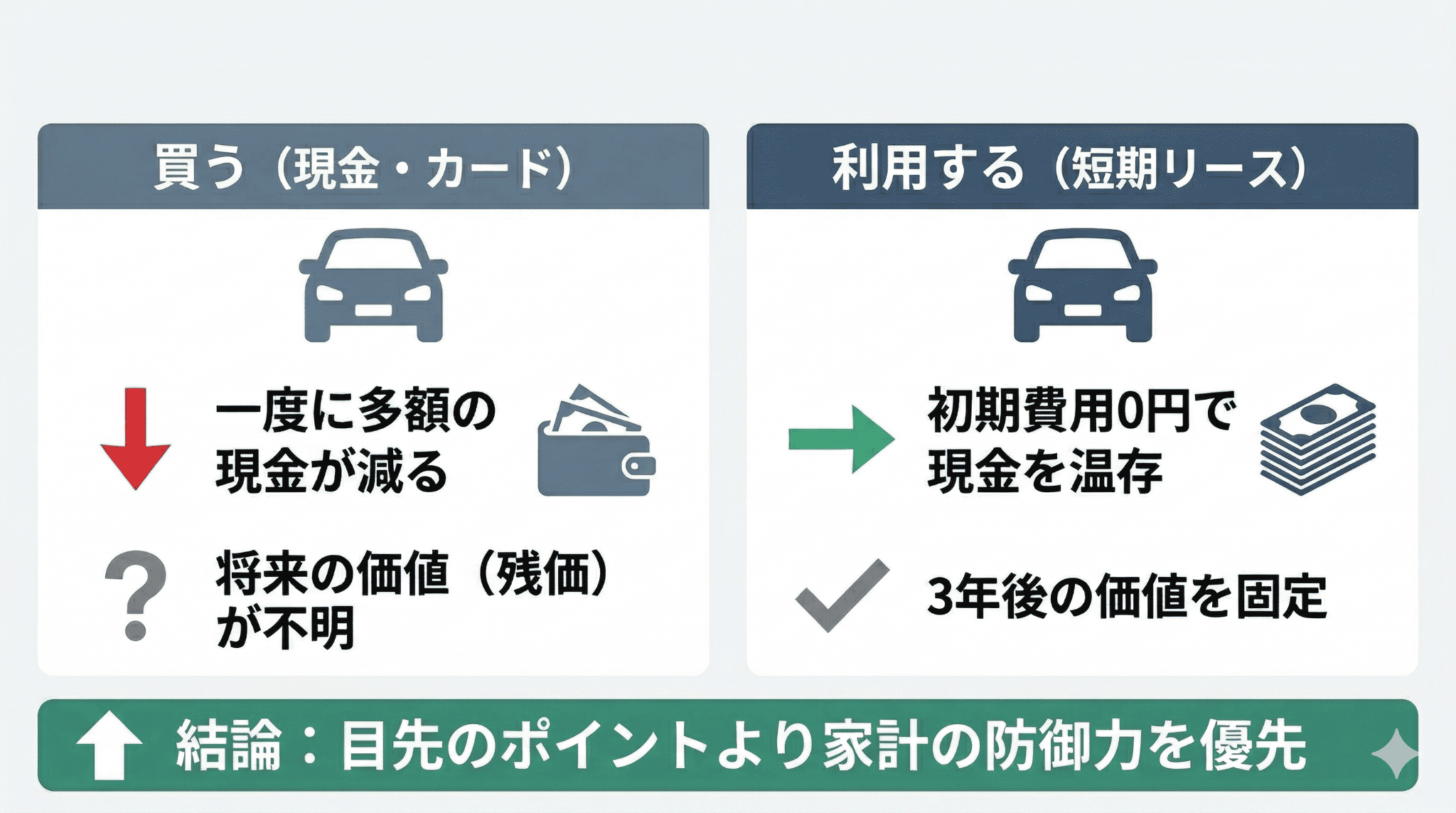

ポイントより重要?手元の現金を守る短期リースの活用術

クレジットカードでの支払いを検討する際、ポイント還元だけでなく「まとまった支出を避けたい」と考えている方も多いです。

そのような場合であれば、車を「買う」のではなく「利用する」短期リースを検討してみるのも一つの方法です。

3年で乗り換える「短期リース」がライフスタイルの変化に強い理由

車を所有すると、3年後には「車検」という大きな出費が発生します。しかし、3年限定の短期リースであれば、車検を受ける前に次の新車へ乗り換えることが可能です。

「ポイントのためにカードを使う」という考えを、「現金を残すために短期リースを活用する」という視点に切り替えることで、家計管理の負担を減らしやすくなります。

株式会社クルカCEO 早川 由紀夫からのコメント

クルカが採用している「クローズドエンド方式」であれば、中古車市場の価格変動による精算リスクは原則発生しません。ただし、一般的なカーリースでは満了時に追加精算が必要となる場合もあるため、契約方式の確認は必須です。

よくあるQ&A

Q. ポイント目的でリボ払いを使うのはお得ですか?

A.答えは「NO」です。ポイント還元よりも利息の支払いが確実に多くなります。

一般的なクレジットカードのリボ払いや分割払いの手数料は、年率で15.0〜18.0%程度です。一方、一般的なカードの還元率は1.0%程度にとどまります。

例えば、100万円の決済で得られるポイントは約1万円分です。対して年率15.0%のリボ払いの場合、同額決済で初月の利息だけでも約12,500円の手数料が発生します。

このように、ポイント還元よりも利息負担のほうが大きくなるため、損をすることがほとんどです。

Q. 中古車店ならクレジットカードで全額決済できますか?

A.一部の中古車販売店では、全額決済に対応している場合があります。

中古車販売店のなかには「決済手数料を販売促進費の一部」として捉えている店舗があり、カード決済に比較的柔軟です。

ただし、「カード払い用の価格」が設定されていたり、現金値引きが一切受けられなかったりすることが多いため、最終的な支払総額を必ず現金一括と比較するようにしましょう。

「まだ車種や予算が決まっていないけれど、とりあえず審査だけしておきたい」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

まずは気軽に審査をチェック!

事前審査サービスの詳細はこちら

まとめ:自分に合った「一番賢い支払い方法」の最終チェック

車をクレジットカードで購入したいと考える背景には、家計を少しでも楽にしたい、お得に手に入れたいという気持ちがあるはずです。

しかし、決済手数料や値引きの制限といった店舗側の事情がある以上、カード決済だけでその目的を実現するのは現実的ではありません。そのため、支払い方法は次のような視点で考えることが大切です。

- カード払いはポイントが付く「一部の上限額」まで利用する

- 残りは低金利なローン、または「現金を残せる」カーリースを組み合わせる

- 3年後の車検や将来の価値下落を避けたいなら短期リースを選ぶ

目先のポイント還元だけを考えるのではなく、数年間のトータルコストを抑える意識を持つことが、家計にとって本当の意味でお得な選択につながります。

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント

たとえば、残価設定ローンを活用し、頭金の一部だけをカードで支払うといった方法も現実的です。目先のポイント獲得ではなく、3年後、5年後のお金の流れを優先するのが、後悔しない判断につながります。