-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- 【比較表付き】審査が甘いカーリース会社ランキング!審査の基準と対策をプロが解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

カーリースは仕組み上、カーローンよりも審査に通りやすい傾向があり、会社選びや契約条件次第で審査通過の可能性を高められます。

しかし、「誰でも必ず通る」というリース会社は存在しません。また、どのカーリース会社も審査基準は公表しておらず、会社選びの判断が難しいと感じる方も多いと思います。

そこで本記事では、人気カーリース5社の料金・条件を比較します。さらに、カーリースの審査が甘いといわれる理由や、審査でチェックされる項目を詳しく解説します。

カーリースの審査に通りやすくなる方法が知りたい方は、ぜひチェックしてみてください。

この記事でわかること

- 審査が甘いカーリースの5社の比較

- カーリース審査が「甘い」と言われる理由

- カーリースの審査でチェックされる項目

- 審査に通りやすくなるための6つのポイント

- 審査に落ちた場合の対処法

審査が甘いカーリースの人気5社を比較!

カーリースを選ぶ際に「月額料金が安いからお得」と考える方も多いと思います。しかし、実際には契約期間の長さやボーナス払いの有無によって、最終的な支払い総額が大きく変わることがあります。

カーリースの審査においても、月額料金だけでなく総額がどれだけ抑えられているかが重要な判断基準になるため、複数のリース会社を比較することが大切です。

人気の軽自動車「N-BOX」を例に、「新車リース クルカ」を含む人気5社の料金プランを以下の表にまとめました。

| 項目 | 新車リース クルカ | A社 | B社 | C社 | D社 | E社 |

|---|---|---|---|---|---|---|

| 支払い総額 | 950,400円 | 1,334,520円 | 1,148,400円 | 2,164,800円 | 1,588,960円 | 3,049,200円 |

| 月額料金 | 26,400円 ※3年契約 | 37,070円 ※3年契約 | 6,600円 ※3年契約 | 36,080円 ※5年契約 | 11,000円 ※5年契約 | 36,300円 ※7年契約 |

| 契約期間 | 3年 | 1年〜11年の1年単位 | 3年・5年・9年 | 5年・7年・9年・11年 | 1年~9年の1年単位 | 1〜7年 |

| 審査期間 | 約3営業日以内 | 最短当日(最大3営業日以内) | 要問い合わせ | 要問い合わせ | 最短当日(営業時間外の場合は翌日) | 仮審査30秒 |

| ボーナス払い | 0円 | 0円 | 151,800円×6回 | 0円 | 92,896円×10回 | 0円 |

| 料金に含まれる費用 | 車両本体価格 自賠責保険料 各種税金 諸費用 | 車両本体 自賠責保険料 各種税金 新車登録手数料 お客様サポート料 | 車両本体価格 自賠責保険料 各種税金 諸費用 車検代 | 車両本体価格 自賠責保険料 各種税金 諸費用 オイル交換無料クーポン 車検の無料クーポン | 車両本体価格 自賠責保険料 各種税金 諸費用 オイル交換代 | 車両本体価格 自動車税 納車時の車両運搬費用 |

| 契約方式(残価設定) | クローズドエンド方式 | クローズドエンド方式 | オープンエンド方式 | クローズドエンド方式 | オープンエンド方式・クローズドエンド方式 (プランによる) | 要問い合わせ |

| 走行距離制限 | 1,000km/月 | なし | 750km/月 | 2,000km/月 | 要問い合わせ | 1,000km/月 |

| 中途解約 | 自由解約型プラン「KURUCA FREE」の利用で無料解約可 (12ヶ月後以降) | 原則不可 | 可 | 2年で乗り換え・返却可能 (プランにより変動) | 原則不可 | 原則不可 |

※各社の公式サイトで提示されている代表プランを掲載。契約年数は異なります。

この比較表からもわかるように、カーリースは月額料金の安さだけでなく、契約期間やボーナス払いの有無によって総額が大きく変わります。特に長期契約では支払い金額がかさみやすく、結果的に割高になるケースも少なくありません。

その点、「新車リース クルカ」は3年の短期契約で総額を抑えられるため、審査面でも安心して利用しやすいのが特徴です。このように、カーリースを検討する際は、月額料金と総支払額の両方をバランスよく確認することが大切です。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

カーリース会社の審査が「甘い」といわれる3つの理由

ここでは、カーリース会社の審査が「甘い」と言われる3つの理由を紹介します。

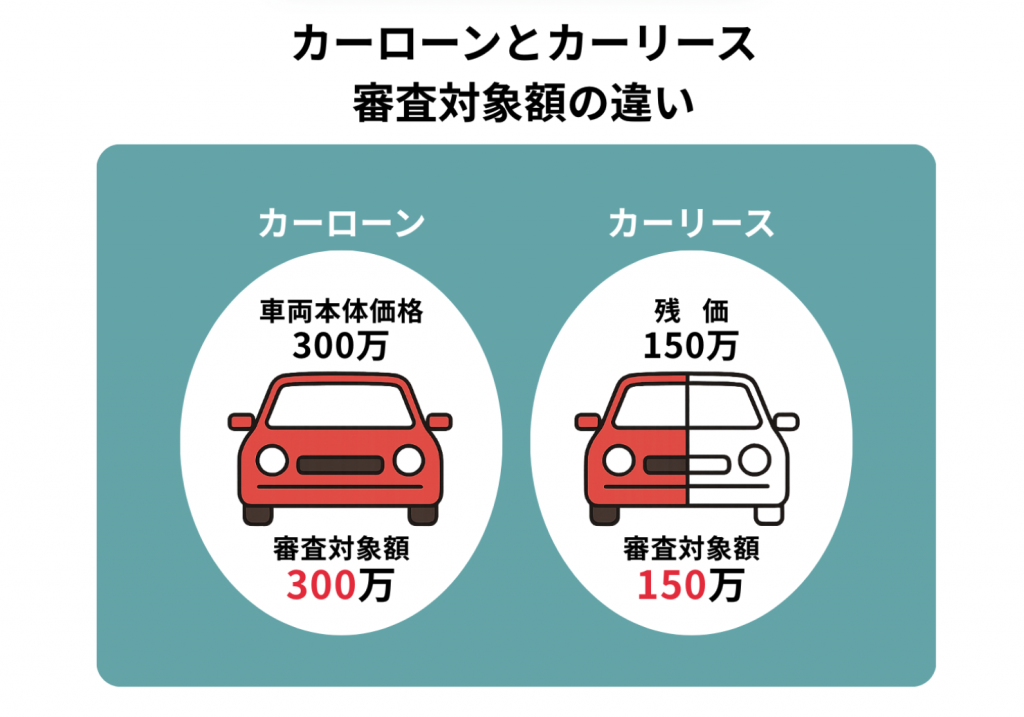

理由①:「残価設定」で審査対象額が低くなるから

カーリースは、契約満了時に予想される車両価値の「残価」を差し引いた金額をもとにリース料を計算します。例えば、300万円の車で残価が150万円と設定されていれば、審査対象となる金額は150万円です。

一方、カーローンの審査では、車両本体価格が300万円であれば、その全額が審査対象となります。カーリースは審査対象額が抑えられるため返済負担が軽くなり、その結果、カーローンよりも審査ハードルが低くなるのです。

理由②:車両自体が「担保」の役割を果たすから

カーリースにおける車の所有権はリース会社にあり、利用者はあくまで「使用者」という立場となります。万が一支払いが滞った場合でも、リース会社は車両を回収することで損失を補填できる仕組みとなっています。

言い換えると、車そのものが担保としての役割を果たしていることになります。このように、所有権をリース会社が持つことでリース会社側のリスクが軽減され、申込者の信用力だけに依存しない審査が可能になります。

このようなカーリース独自の構造も、無担保で融資を行うマイカーローンと比べると審査のハードルが低くなる理由の一つです。

理由③:独自の審査基準を持つ会社が多いから

銀行のマイカーローンも年収や勤務先、信用情報など複数の要素を総合的に判断します。しかし、基準は比較的統一されており、その条件に当てはまらなければ通りにくい傾向があります。

一方、カーリースの場合は会社ごとに提携する信販会社が異なり、さらに自社独自の基準を取り入れているリース会社もあります。例えば、「過去の延滞履歴」よりも「直近の収入」や「これからの支払い能力」を重視する会社も存在します。

そのため、あるリース会社で審査に落ちても、別の会社では通過できる可能性があります。こうした柔軟性の高さも、「カーリースは審査が甘い」と言われる理由の一つとなっています。

カーリースの審査でチェックされる6項目

カーリースの審査は、複数の視点から支払い能力が総合的に評価されます。ここでは、特に重要とされる6つのチェックポイントを解説します。

① 年収と支払い能力のバランス

カーリースの審査では「安定した収入」が重視されます。多くの場合、年収200万円程度が一つの目安となります。

ただし、年収の高さだけでは審査結果は決まりません。最も重要視されるのは「返済負担率」です。実際、カーリースはカードローンなどと異なり総量規制の対象外ですが、それでも「返済負担率」が高ければ審査は厳しくなります。

返済負担率とは、年間のリース料や他の借入返済額が、年収の中でどの程度を占めているかを示す指標です。一般的には30〜35%以下であれば「無理なく返済できる」と判断され、審査に通りやすくなります。

返済負担率の計算方法は以下の通りです。

| 💡返済負担率(%)= 年間返済額 ÷ 年収 × 100 |

年収がそれほど高くなくても、支払うべき金額の割合が抑えられていれば問題ありません。

② 雇用形態と勤続年数

雇用形態や勤務年数も重要な評価基準の一つです。当然ながら正社員や公務員などの安定した職業は審査に有利ですが、派遣社員やアルバイト、個人事業主でもカーリースの契約は可能です。

ただし、勤続年数が短すぎると「収入が安定していない」と判断され、審査に影響することがあります。

勤続年数は長いほど有利で、目安は1年以上勤務していることが望ましく、さらに3年以上であれば信頼度が大きく高まると言われています。

③ 信用情報

カーリース審査では、申込者の信用情報も必ずチェックされます。信用情報とは、クレジットカードやローンの返済状況など、これまでの金融取引の履歴を記録したデータのことです。

具体的には、以下のような内容が確認されます。

- クレジットカードやローン返済の遅延の有無

- 自己破産や任意整理などの債務整理の履歴

また、スマートフォン端末の分割払いに関しては、延滞が2〜3ヶ月以上続いた場合、信用情報機関に記録されると言われています。この記録は「事故情報」として扱われ、滞納を解消した後も5年〜7年間残ります。

④ 現在の借入状況

カーリースの審査では、申込者に「新たなリース契約を支払い続ける余力があるかどうか」を見極めるために、現在の借入状況も確認されます。

住宅ローンやカードローンなどで借入総額が大きい場合は、返済負担が重く「支払い余力が不足している」と判断されやすくなります。さらに、複数のローンを同時に抱えている場合は、返済管理が難しいと見なされ、多重債務のリスクを理由に審査で不利になることもあります。

⑤ 申込者の年齢

申込者の年齢も、審査の際にチェックされます。多くのリース会社では20歳以上75歳以下を契約可能な範囲としています。

中には18〜19歳で契約できるリース会社もありますが、収入や運転経験が十分でないと判断されやすく、保護者の同意や連帯保証人の提出を求められることが多いです。

一方で、75歳を超えると審査がより厳しくなる傾向があります。年金収入の安定性が評価される場合もありますが、健康状態や今後も安全に運転できるかどうかが考慮されます。

⑥ 連帯保証人の有無

カーリース審査では、申込者本人の収入や信用情報に問題があると判断された場合、連帯保証人を立てる必要があります。

ただし、連帯保証人は誰でもよいわけではありません。長期間にわたる安定収入があり、信用情報に問題のない成人の親族が対象となります。条件を満たさない人物を連帯保証人に立てたとしても、承認されませんので注意しましょう。

自分の信用情報を確認する方法

カーリースの審査に不安がある方は、事前にご自身の信用情報を確認しておくと安心です。信用情報は、指定信用情報機関に開示請求することで確認できます。

代表的な機関は以下の3つです。

各機関は扱う情報が異なり、クレジットカードや消費者金融、銀行ローンなど登録されている内容が分かれています。利用した金融サービスに応じて、どの機関に記録があるかを確認しておくことをおすすめします。

株式会社クルカCEO 早川 由紀夫からのコメント

カーリースの審査に通りやすくなる6つの対策

ここからは、カーリースの審査に通りやすくするための具体的な工夫を紹介します。どの方法が適しているかは人によって異なるので、ご自身の状況に合ったものを取り入れてみてください。

① 車両価格が安い車種・グレードを選ぶ

リース料金は車両本体の価格に直結するため、価格を抑えた車を選ぶほど月額の負担を軽くできます。支払いが無理のない水準に収まれば、審査でも有利になります。

例えば、新車よりも中古車、普通車よりも軽自動車のほうが月額を抑えやすく、結果的に審査の通過率も上がりやすいと考えられます。

② 頭金を用意して月々の支払額を減らす

カーリースでは頭金不要が一般的ですが、任意で頭金を入れられるリース会社やプランもあります。頭金を設定するとリース料の総額が減り、月々の支払いも軽くなるため、審査において有利になります。

特に、収入に対して希望する車のグレードが高い場合や、ほかの借入がある場合に効果的です。返済負担率が下がることで「支払いに無理がない」と判断されやすくなるのです。

また、毎月の負担を抑えられる点も頭金を入れるメリットです。ただし、まとまった資金が必要になるため、カーリース本来の「初期費用ゼロ」のメリットが薄れる点に注意が必要です。

なお、頭金の設定が可能かどうかはリース会社によって異なりますので、希望する場合は事前に確認しておきましょう。

③ 連帯保証人を立てる

「収入が少ない」「勤続年数が短い」「信用情報に不安がある」などに該当する方は、連帯保証人を立てることで審査に通りやすくなります。

また、リース会社によっては、審査の結果として保証人を求められることもあります。審査に通過するか不安に感じる方は、あらかじめお願いできそうな人に声をかけておくと良いでしょう。

④ 他の借入れを整理しておく

カーリースの審査に申し込む前に、できるだけ他の借入れを整理しておくことが大切です。特に少額のローンや不要になった借入れは、可能な範囲で完済しておくと良いでしょう。

また、使っていないクレジットカードやキャッシング枠も整理しておくことをおすすめします。実際に利用していなくても、枠が残っているだけで「いつでも借り入れが可能」と見なされ、審査に影響を与えることがあります。

不要なカードを解約するだけでも信用評価が改善されるため、審査通過の確率を高めることにつながります。

⑤ 虚偽の申告は絶対にしない

カーリースの審査を有利に進めたいとはいえ、年収や勤続年数を実際より多く記載するなどの虚偽は絶対にしてはなりません。審査では信用情報機関を通じて申込内容を確認されるため、嘘を書いてもすぐに発覚します。

もし虚偽申告が見つかった場合、審査に落ちるだけでなく、信用情報に記録が残り、将来のローンやリース契約にも大きな悪影響を及ぼします。状況によっては詐欺罪として法的責任を問われるかもしれません。

信頼を得るための基本は「正直な申告」です。必ず、事実に基づいて審査を申し込みましょう。

⑥ 複数の信販会社と提携しているリース会社を選ぶ

リース会社ごとに提携している信販会社は異なり、審査基準も一律ではありません。そのため、一社で落ちても別のリース会社で通ることもあります。

特に、複数の信販会社と提携しているリース会社であれば、1回の申し込みで複数の審査ルートが用意されるため、審査に通過できる確率を高めやすくなります。

株式会社クルカCEO 早川 由紀夫からのコメント

カーリースの審査に落ちてしまった時の対処法

カーリースの審査に落ちてしまうと「リース契約できないのでは」と不安になる方も多いと思います。しかし、落ちた理由を冷静に見直せば、次の申込みで通過できるかもしれません。

具体的な対処法としては、以下の4点が挙げられます。

- 原因を見直して再申し込みする

- 車種や条件を変更して再申し込みする

- 別のカーリース会社を検討する

- 家族名義での契約を検討する(※形式だけを借りる「名義貸し」に注意)

たとえ1回目の審査に落ちても、車種や契約条件を見直したり、別のリース会社を利用するなどの方法もあります。大切なのは、なぜ審査に通らなかったのかを把握し、次に備えて対策することです。

株式会社クルカCEO 早川 由紀夫からのコメント

カーリースの審査が甘い会社に関するよくある質問

ここでは、カーリースの審査が甘い会社に関する、よくある質問とその回答をまとめました。ぜひ最後までチェックしてみてください。

Q. 審査なし、誰でも通るカーリースはありますか?

A. 本当の意味で「審査なし」のカーリースはありません。「審査不要」と宣伝されている場合でも、実際には独自の基準で審査されており、完全に審査がないわけではありません。そのため「誰でも通る」とアピールしているリース会社には注意が必要です。

Q. 主婦や年金受給者でも契約できますか?

A. 安定した収入があれば申し込みは可能です。専業主婦の場合は、配偶者の収入を基に審査が行われることがあります。

また、年金受給者でも定期的な収入が確認できれば利用できます。ご自身の状況によっては、連帯保証人が必要になります。

Q. 年収200万円未満だと審査に通りませんか?

A. 年収の多さだけで審査に通るかどうかが決まるわけではありません。重要なのは、希望する車種やリース条件とのバランスです。

借入が少なく月々の支払いが年収に見合っていれば、年収200万円未満でも審査に通ることができます。

Q. 過去に金融事故があり、いわゆるブラックリストに載っていても契約は可能ですか?

A. 自己破産や任意整理などの金融事故歴があると審査は厳しくなります。ただし、それだけで契約できないとは限りません。

カーリース会社の中には、現在の収入や返済能力を重視する独自基準を採用しているところもあり、条件次第では利用できるケースもあります。

Q. 勤続年数が1年未満ですが、審査は不利になりますか?

A. 勤続年数は長いほど有利ですが、1年未満だからといって必ず不利になるわけではありません。収入が安定しているかや、連帯保証人を立てられるかなど、他の条件もあわせて判断されます。

審査が不安なら、まずはクルカにご相談ください

一概にどのカーリースの審査が甘いとは言い切れません。しかし、審査の仕組みを理解し、ポイントを押さえて準備をすれば車を持つことは可能です。

カーリースの審査において大切なのは、ご自身の支払い能力を正しく把握し、無理のない範囲でプランを選ぶことです。「新車リース クルカ」は、取扱いを人気車種に絞ることで「超高残価設定」を実現しています。

さらに、ネットで審査手続きや契約が完結するシステムにより、店舗出店費用や人件費を大幅に削減。その分を料金に反映し、安くご利用いただける環境を整えています。

また、「新車リース クルカ」は3年の短期リースのため、ライフスタイルの変化にも柔軟に対応できます。カーリースに関する知識と経験が豊富なスタッフが、一人ひとりに合わせて丁寧にサポートいたします。審査が不安な方も、ぜひお気軽にご相談ください。

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント