-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- 個人事業主にとってカーリースのデメリットとは?対策や購入との費用比較を解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

カーリースは、初期費用を抑えて安定した資金繰りを確保したい個人事業主に最適な選択肢です。契約形態の自由度や経費計上のしやすさにより、車を所有するよりも事業運営におけるメリットを実感できます。

一方で、「走行距離の制限」や「中途解約不可」といったデメリットがあるのも事実です。しかし、これらは契約プランや運用方法によって十分にカバー可能であり、正しく理解して選べば不安要素は最小限に抑えられます。

本記事では、個人事業主がカーリースを利用する際のデメリットとその対策、カーリースならではの節税ポイントをわかりやすく解説します。

さらに、購入との費用や手間の比較を通じて「どちらが本当にお得か」を明確に整理しました。事業に合った車の調達方法を見極めたい方は、ぜひ参考にしてください。

この記事でわかること

- 個人事業主が知るべきカーリースのデメリットと対策

- カーリースならではのメリット

- カーリースの料金の経費計上と節税ポイント

- カーリースと現金・ローン購入のどちらがお得かの比較

- カーリースの審査に通過するためのポイント

個人事業主が知るべきカーリースの7つのデメリットと対策

ここでは、カーリースの主なデメリットと対策について解説します。

デメリット①:原則として中途解約ができない

そもそもカーリースでは、あらかじめ決められた期間を利用し続けることを前提として契約します。

というのも、リース会社は車両の購入費や税金、保険料を含めた「総額」を契約期間全体で回収する仕組みを採用しており、途中で解約されると予定通りに費用を回収できなくなるからです。

そのため、契約途中で解約を申し出ても原則として認められません。ただし、海外への引っ越しや病気などの避けられない理由であれば、解約が認められるケースもあります。

やむを得ない理由で解約が認められた場合でも、残りのリース料やその他の費用を含めた違約金が発生するのが一般的です。

特に本体価格が高い車種や契約初期での解約となれば、負担も大きくなります。

例として、月額料金5万円で残り24ヶ月のリース契約を中途解約した場合、単純計算で以下のような費用が違約金として請求されます。

- 残りのリース料:5万円×24か月=120万円

- 精算費用や手数料:数万円〜数十万円

このように、カーリースにおける中途解約は大きなリスクとなるため、契約前に事業計画を見据えた契約期間の設定が大切です。

なお、短期間で事業環境が変わる可能性がある場合は、3年で車を返却できる『新車リース クルカ』のように最初から短期契約に対応したリース会社がおすすめです。

デメリット②:月間の走行距離に制限がある

多くのカーリースでは、契約満了時の車両価値を維持するために走行距離に上限を設けています。

というのも、車は走行距離が多いほど価値が下がる傾向にあり、当初の想定より価値を下げないためです。

走行距離制限は、月500km〜2,000km程度とリース会社によって異なりますが、毎月計測されるわけではなく、契約期間を通じて最終的な距離で判断されるのが一般的です。

設定された上限を超えた分は、1kmあたり3〜10円程度の追加料金が発生します。例えば月間走行距離1,000kmで、超過料金1kmにつき10円と設定した場合の超過料金は以下のようになります。

| 月間走行距離 | 超過料金(10円/km) |

|---|---|

| 1,000km以内 | 0円 |

| 1,500km | 5,000円 |

| 2,000km | 10,000円 |

このように、月間走行距離が多い場合、追加での負担が大きくなります。不要なコストをかけないためにも、毎月どの程度走行するかを想定した上でプランを選びましょう。

デメリット③:車を自由にカスタマイズ・改造できない

カーリースの車両はリース会社の所有物のため、契約者が自由に改造することは原則として認められていません。

特に契約満了後に返却するプランでは「原状回復」が条件となるため、自己判断でのカスタマイズは追加費用の原因になります。

とはいえ、すべての変更が禁止されているわけではありません。カーナビなど純正オプションの追加や、シートカバー・ホイール交換のように元に戻せる範囲であれば許可されるケースが一般的です。

ただし、外装の塗装や社外パーツの取り付け、構造変更を伴う改造は基本的に不可となります。

なお、リスクを避けるためにも、必要な機能が標準装備されている車種を選び、契約時に「どの範囲まで認められるのか」を確認しておきましょう。

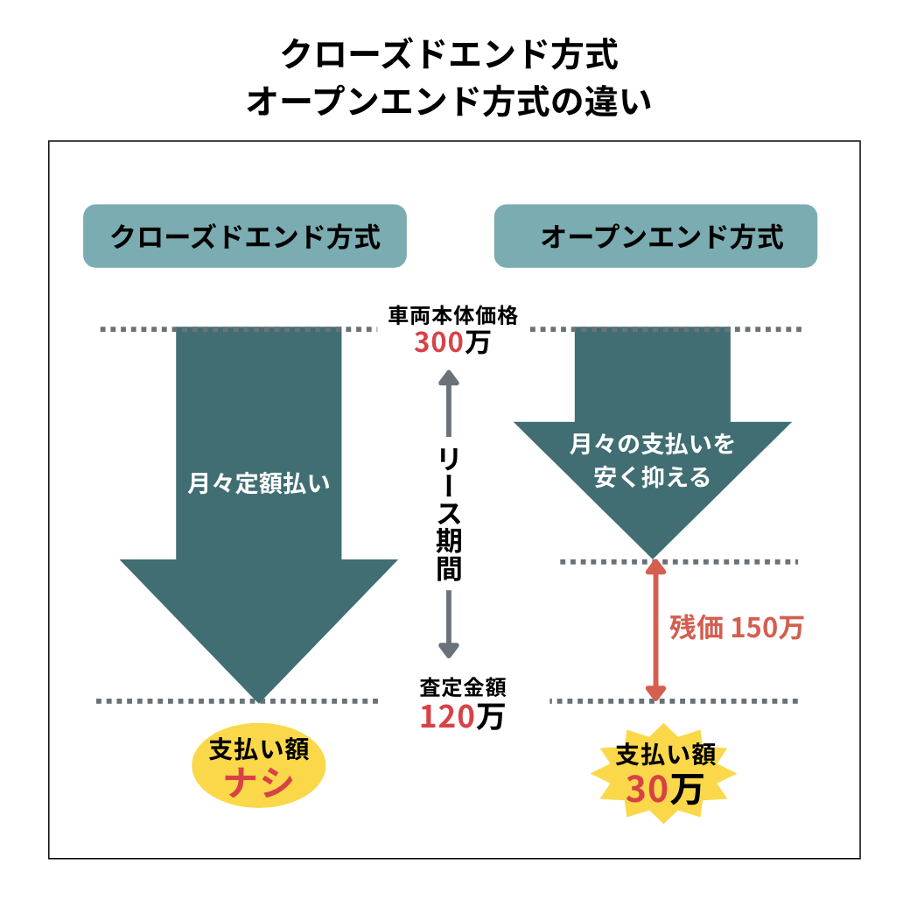

デメリット④:契約満了時に残価精算のリスクがある

カーリースは契約時に契約満了時の車両価値として「残価」を設定し、その価値を前提に月額料金を算出します。

しかし、車を返却する時点で想定よりも価値が下がっていれば、その差額を精算する必要が生じます。これが「残価精算」と呼ばれる仕組みです。

また、カーリースには「オープンエンド方式」と「クローズドエンド方式」の2種類の契約方式があります。

オープンエンド方式では、契約満了時に実際の車両価値と想定残価の差額を精算します。例えば、上記のように残価150万円に対して査定額が120万円なら、30万円の精算が発生します。

一方、クローズドエンド方式では、返却時に残価精算を行う必要はありません。毎月の支払いはオープンエンド方式よりやや高くなりますが、契約終了時に追加費用がかからない安心感があります。

どちらの契約方式にもメリットとデメリットがありますが、返却時の大きな出費を避けたい方は、クローズドエンド方式を選ぶのが安心です。

デメリット⑤:車検証上の所有者・使用者が自分名義にならない

カーリースでは、車検証の所有者欄にはリース会社の名前が記載され、契約者は「使用者」として登録されます。そのため、形式上は自分の車ではなく「借りている車」という扱いになります。

とはいえ、購入した車と同じように運転・利用できるため、日常的な使用や事業での利用に支障はないと考えられます。

ただし、任意保険は「実際に使用する人」を契約者にする必要があるため、リース会社ではなく個人事業主本人の名義で加入する点に注意が必要です。

デメリット⑥:最終的に自分の資産にならない

前述のとおり、カーリースは「車を借りて乗る」サービスのため、契約満了後は車を返却するのが一般的です。購入のように所有権が契約者にないことから、「将来的に売却して利益を得たい」と考えている方には不向きな一面もあります。

カーリースでは、車を資産計上する必要がないため、固定資産税や減価償却の処理も不要となり、経理負担を軽減できる点は大きな魅力といえます。

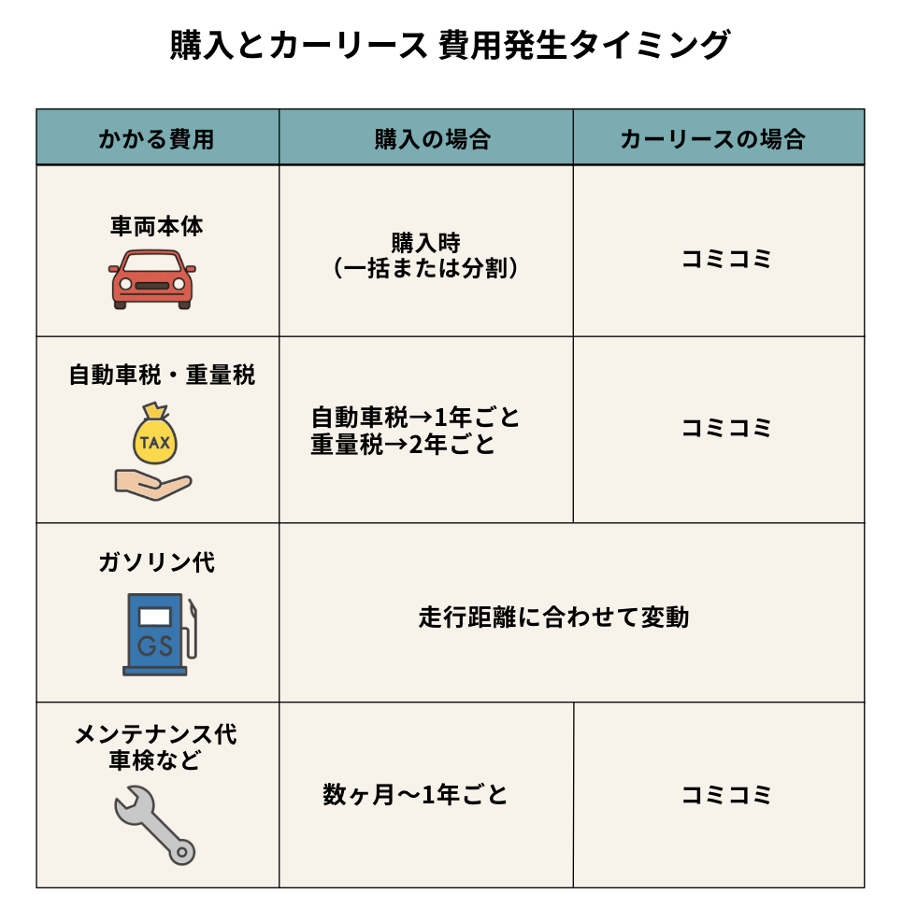

デメリット⑦:購入するより総支払額が高くなる場合がある

カーリースの月額料金には、車両代だけでなく各種税金・保険料・車検費用など複数の費用が含まれています。そのため、長期契約では購入するよりも総支払額が高くなることがあります。

ただし、購入の場合も車両本体の価格とは別に、自動車税や重量税、車検代、修理費用などの維持費がかかるため、必ずしも「購入の方が得」とは限りません。事業における車の使い方や維持方法によっては、カーリースの方が結果的に安くなることもあります。

以下の表に、「リース料に含まれる費用」と「購入の場合にかかる費用」を比較しました。

| 項目 | リース料金に含まれる費用 | 購入の場合にかかる費用 |

|---|---|---|

| 車両本体価格 | 月額料金に含まれる | 別途必要 |

| 登録諸費用 | 月額料金に含まれる | 別途必要 |

| 自動車税・重量税 | 月額料金に含まれる | 別途必要 |

| 自賠責保険 | 月額料金に含まれる | 別途必要 |

| 車検費用 | プランにより含まれる | 数年ごとに支払い |

| メンテナンス費用 | プランにより含まれる | 自己負担 |

| 任意保険 | 別途契約 | 別途契約 |

このように、カーリースでは「月額料金に含まれている項目」が多いのが特徴です。支払い総額だけでなく、各費用が発生するタイミングや予算管理のしやすさも踏まえて検討しましょう。

個人事業主がカーリースを利用する5つのメリット

カーリースには複数のデメリットがありますが、個人事業主にとってのメリットもたくさんあります。ここでは、個人事業主がカーリースを利用する5つのメリットを紹介します。

メリット①:頭金・初期費用なしで新車に乗れる

現金での購入やローンを組む場合は、数十万円単位の頭金や登録時の諸費用が必要になります。たとえば各種税金や自賠責保険料、登録手数料など、一度に大きな資金を準備しなければなりません。

一方でカーリースなら、これらの初期費用がすべて月額料金に組み込まれているため、まとまった資金を用意する必要がありません。そのため、手元の資金を事業運営のための運転資金や設備投資に回すことも可能になります。

メリット②:月々の支払いが一定で資金繰りが楽になる

カーリースの月額料金には、車両本体価格に加えて、各種税金や車検費用、プランによってはメンテナンス費用も含まれる場合があります。

車の維持に必要な資金がまとまっていることで、突発的な出費の心配がなく、毎月の支払い額を一定にできます。資金繰りが読みやすくなることで事業計画が立てやすくなる点は、不安定な個人事業主にとってのメリットとなります。

メリット③:経費計上の手間を大幅に削減できる

個人事業主がカーリースを利用する大きなメリットの一つに、経理処理の簡単さも挙げられます。

車を現金購入する場合は、車両を資産として計上し、耐用年数に応じて減価償却を行わなければなりません。また、ローンで購入する場合も、利息部分しか経費計上できないため、処理が煩雑になりがちです。

しかし、月々のリース料金は、そのまま「リース料」として経費計上が可能です。請求書や支払明細を保管して仕訳をするだけで完了するため、余計な手間をかけずに済みます。

メリット④:車の維持管理・メンテナンスを任せられる

カーリースには大きく分けて「ファイナンスリース」と「メンテナンスリース」の2種類があります。

ファイナンスリースでは、税金や自賠責保険などは月額料金に含まれますが、車検やオイル交換などの維持管理は契約者自身で対応しなければなりません。

一方、メンテナンスリースは、車検や定期点検の管理・手続きをリース会社に任せられるため、自分で管理しなくても、常にコンディションの良い状態で車を維持できるようになります。

メリット⑤:常に新しい車に乗れて選択肢が豊富

カーリースの契約は一定期間で終了するため、車を返却するたび最新モデルに乗り換えられます。その時々で最新の車両を選べることで、燃費性能や安全性能に優れた車を利用することも可能です。

また、カーリース車両はレンタカーやカーシェアリングのような「わ」や「れ」ナンバーではなく、通常のナンバーで登録されます。一般的な車両と同じナンバーで清潔感のある車両に乗っていると、取引先にも良い印象を与えやすくなります。

株式会社クルカCEO 早川 由紀夫からのコメント

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

カーリースの経費計上と節税のポイント

カーリースを利用する個人事業主にとって、月額の支払いをどのように経費処理するかは重要なポイントとなります。そこでここからは、経費計上の範囲や勘定科目、プライベート利用と兼ねる場合の注意点を解説します。

カーリース料金はどこまで経費にできる?

カーリースに支払う料金は、事業で使用する割合に応じて経費計上が可能です。基本的に、事業利用分は全額を経費として処理できます。

月額のリース料金で経費にできる対象例は、以下のとおりです。

【「リース料」として計上できるもの】

- 車両本体価格の利用料

- 自動車税、重量税、自賠責保険料

- 車検やメンテナンス費用(プランによる)

【別途計上が必要なもの】

- ガソリン代

- 駐車場代

- 高速道路料金

上記のように、リース料金として月額料金に含まれる項目は「リース料金」としてまとめて計上できます。一方で、ガソリン代や駐車場代などを事業用として利用した分は、別途経費計上が必要となります。

勘定科目は「リース料」が一般的

カーリースの月額料金を仕訳する際は、勘定科目として「リース料」を使うのが一般的です。例えば、月額5万円を銀行振込で支払った場合は次のように仕訳します。

(借方)リース料 50,000円 /(貸方)普通預金 50,000円

なお、会計ソフトや税理士の方針によっては「賃借料」や「支払手数料」などの科目で処理する場合もあります。どの勘定科目を使うべきか迷ったときは、顧問税理士に確認しましょう。

プライベートと兼用する場合の「家事按分」の注意点

カーリースで利用中の車を事業だけでなくプライベートでも利用する場合、「家事按分(かじあんぶん)」という考え方で経費を分けることになります。

家事按分とは、事業利用と私的利用の割合を合理的に分け、その割合に応じて経費計上する方法です。割合の決め方としては、以下のような基準が用いられます。

- 走行距離に対する事業利用距離の割合

- 車を使用した日数

- 車を使用時間の割合

例えば、月間の走行距離が1,000km、そのうち事業利用が700kmの場合は以下のように計算します。

- 700km÷1,000km=70%

- リース料金の70%を経費として計上

上記は総走行距離の中で、事業で利用した距離の割合を算出したもので、「70%」という数字を正しく算出することが重要なポイントとなります。

なお、運転日報などの客観的な記録を残しておけば、万が一の税務調査でも説得力を持って説明できます。

事業における家事按分の考え方の詳細は、国税庁の公式サイトにも掲載されています。より詳しく知りたい方は、以下のリンクをご参照ください。

株式会社クルカCEO 早川 由紀夫からのコメント

カーリースと購入はどちらがお得?費用と手間を比較

カーリースと購入はそれぞれにメリット・デメリットがあり、「どちらが得か」は利用者の目的によって変わります。

特に個人事業主の場合は、資金繰りや経理処理のしやすさも選択の大きな基準となります。ここでは、費用と手間の両面から比較していきます。

【費用比較】初期費用と総支払額の違い

カーリースは初期費用がほとんどかからず、契約時に大きな資金を準備しなくても新車に乗れる点が大きなメリットです。

ただし、リース料にはさまざまな費用が毎月含まれるため、長期的に見ると購入より総支払額が高くなる傾向があります。

一方、ローンでの購入は頭金や諸費用などの初期負担は大きいですが、ローン完済後は車を所有資産として使い続けられるため支払い総額を抑えやすいです。

現金一括購入であればさらに総額は安く済みますが、一度に高額な支払いが必要となり、事業資金に不安を感じる方にはリスクとなります。

以下は、300万円の商用バンを5年間利用した場合のシミュレーション例です。

| 項目 | カーリース (5年契約) | ローン購入 (頭金50万円・5年) | 現金一括購入 |

|---|---|---|---|

| 初期費用 | 0円 | 頭金50万円 +諸費用約20万円 | 車両代300万円 +諸費用約20万円 |

| 月々の支払い | 約5〜6万円 | 約4.5万円(ローン返済) | なし |

| 総支払額(5年) | 約330〜360万円 | 約320万円 | 約320万円 |

| 車両の所有 | 契約満了で返却 | ローン完済後に自己所有 | 最初から自己所有 |

このように、初期費用0円のカーリースは手元資金を温存しやすく、購入は最終的な支払い総額を下げられる点が大きな違いとなります。

【手間比較】経理処理と維持管理の違い

費用面だけでなく、日々の管理や経理処理のしやすさも重要な判断ポイントになります。ここでは、カーリースと購入の違いを3つの観点から比較していきます。

経費処理

【カーリースの場合】

毎月のリース料を「リース料」としてそのまま経費にでき、減価償却の計算は不要です。帳簿処理がシンプルで、経理の負担を大幅に軽減できます。

【購入の場合】

減価償却を行い、耐用年数に応じて経費を分割して計上する必要があります。ローン購入では利息のみが経費として認められるため、カーリースに比べて処理は複雑になります。

税金の支払い

【カーリースの場合】

自動車税や重量税、自賠責保険料などは月額料金に含まれることが多く、別途支払いや手続きを行う必要がありません。

【購入の場合】

毎年の自動車税や車検時の法定費用を自分で支払い、納付管理も自己責任で行う必要があります。

車検・メンテナンス

【カーリースの場合】

メンテナンスプランを選べば、オイル交換や車検、定期点検などをリース会社が手配します。そのため、契約者はスケジュール調整や整備工場の手配に手間をかけずに済みます。(ファイナンスリースの場合は契約者が手配)

【購入の場合】

点検や車検の時期を自分で把握し、整備工場に依頼して費用を支払う必要があります。すべて自己管理で対応しなければなりません。

個人事業主のカーリース審査項目と通過ポイント

カーリースの契約前には審査が行われ、事業の安定性や返済能力が細かくチェックされます。ここでは、審査で見られる主なポイントと、通過のための具体的な対策を解説します。

審査で見られる主なポイント

カーリース審査の中心となるのが「安定した収入と支払い能力があるかどうか」です。個人事業主の場合、事業の安定性や継続性が特に重視されます。

そのため、開業して間もない場合よりも、2年以上の実績がある方が信頼度は高くなります。また、売上や利益が安定しているかどうかも評価の対象です。

次に確認されるのが収入と返済能力のバランスです。カーリースの月額料金が収入に対して過大でないかを判断するため、「返済負担率」が指標となります。

返済負担率は年収に占める返済額の割合のことで、一般的には30〜35%以内が望ましいとされています。また、クレジットカードやローンの返済履歴、公共料金の支払い状況など、日常的な支払いに滞納がないかも審査に大きく影響します。

審査に通過するための準備と対策

審査を通過するためには、事業の信頼性を客観的に示す必要があります。法人契約も基本は個人契約と同じ書類を提出することになりますが、さらに以下のような書類を揃えておくと安心です。

【審査前に準備すべき書類チェックリスト】

- 登記簿謄本・登記事項証明書

- 確定申告書(直近2〜3年分)

- 収支内訳書または青色申告決算書

- 事業計画書

- 銀行口座の入出金明細

- 身分証明書

上記の書類は必須というわけではありませんが、状況によっては提出が求められるため、あらかじめ準備しておくとスムーズに対応できます。

万が一、審査に不安がある場合は高額な車種を避けて、比較的安価な車両を選ぶようにしましょう。支払い額が抑えられることで、返済能力の基準を満たしやすく、審査通過の可能性を高められます。

また、頭金に対応しているプランであれば、頭金を用意することで支払い負担を軽減できるため、審査に通りやすくなります。貯蓄や事業で必要な費用を踏まえて、余裕があれば頭金を入れることも検討してみましょう。

よくある質問

ここからは、個人事業主がカーリースを利用する際に、押さえておきたい疑問点をQ&A形式で紹介します。

(Q): リース料金に任意保険は含まれていますか?

A:多くのカーリースのプランには、任意保険は含まれていません。リース会社によっては、任意保険込みのプランを用意しているので、契約前に確認しておきましょう。

(Q): 軽貨物運送(黒ナンバー)で利用できるカーリースはありますか?

A:軽貨物運送のカーリースもあります。ただし、一般的なカーリースでは黒ナンバー登録が認められないことが多いため、「商用利用可」「事業用リース」と明記されたプランを提供している会社を選ぶ必要があります。

契約前に必ず用途を伝え、対応できるか確認してください。

(Q): 開業したばかりで確定申告書がありません。審査は通りますか?

A:確定申告書がなくても審査を受けられる可能性はあります。その際は、事業計画書や収支計画書、預金通帳のコピーなど、リース会社が指定した書類を提出しましょう。

(Q): 契約期間の途中で車が不要になった場合、どうすれば良いですか?

A:カーリースは原則として中途解約できません。やむをえない理由で解約する場合は、高額な違約金が発生するのが一般的です。

契約途中で車が不要になった場合、まずは契約しているリース会社に相談しましょう。中途解約のリスクに不安を感じる方には、「新車リース クルカ」のような短期契約のカーリースの利用がおすすめです。

(Q): リースした車で事故を起こしてしまったらどうなりますか?

A:基本的には加入している任意保険を使って修理対応します。ただし、車の価値が大きく下がるほどの損傷があった場合は、契約満了時に追加精算が必要になるケースもあります。

事故が発生した場合は速やかにリース会社へ報告し、指示にしたがって対応しましょう。

デメリットを理解し、事業を加速させるカーリースを選ぼう

本記事で紹介したように、カーリースには、契約途中で解約できないことや走行距離の上限などの制約もあります。しかし、あらかじめカーリースの特徴を理解し、自分の事業に合ったプランを選べば、デメリットを上回るメリットがあります。

特に「まずは短期間だけ車を導入したい」「長期的な固定費を避けたい」と感じている方には、カーリースがおすすめです。なかでも「新車リース クルカ」は、3年契約を基本とした短期リースで、長期契約のリスクを最小限に抑えられます。

さらに、初期費用0円で月額料金のみで乗り始められて、月々の支払いには自賠責保険や税金などの費用も含まれています。事業で利用した分は全額経費として計上できるため、節税したい方にもおすすめです。

ご自身の事業にカーリースが本当に合うのかどうかを確認するためにも、まずは以下のリンクから詳細をチェックしてみてください。

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント