-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- 軽自動車リースのデメリットとは?後悔しないカーリースの選び方を解説

更新日 2025.10.02(公開日 2025.10.2)

軽自動車リースのデメリットとは?後悔しないカーリースの選び方を解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

軽自動車のカーリースは、月々定額で新車に乗れる手軽さが魅力ですが、「やめとけ」「デメリットだらけ」といった声もあり、契約をためらっている方も多いのではないでしょうか。

確かに、カーリースには購入とは異なる特有のデメリットが存在しますが、その内容と対策を正しく理解すれば、むしろ購入よりお得にカーライフを始められる可能性があります。

この記事では、自動車業界のプロとして、軽自動車リースのデメリットと、後悔しないための賢い選び方を徹底的に解説します。

この記事でわかること

- 軽自動車リースの7つの主要なデメリット

- デメリットを回避し、お得に利用するための具体的な方法

- カーリースが向いている人・向いていない人の特徴

- 後悔しないカーリース会社の選び方

軽自動車リースのデメリット7つ

ここでは、特に知っておくべき7つのデメリットと、その具体的な対策を徹底的に解説します。

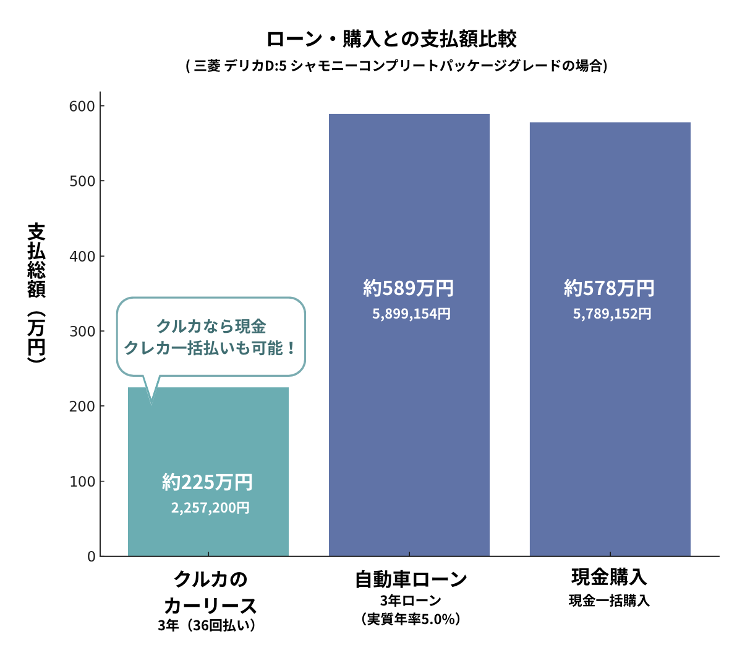

① 総支払額が購入より割高になるケースがある

軽自動車リースの月額料金には、車両本体価格だけでなく、自動車税や重量税、自賠責保険料といった法定費用、さらには手数料やメンテナンス費用(プランによる)などが含まれています。この「すべてコミコミ」という手軽さがある反面、手数料などが上乗せされるため、金利のかからない現金一括購入と比較した場合、総支払額は割高になる傾向にあります。

また、カーローンとの比較では、ローンの金利によってはリースの方が安くなる場合もあります。しかし、ボーナス払いの設定や契約期間が長すぎると、トータルの支払い額が逆転するケースも存在します。月額料金の安さだけに惑わされず、手数料や総支払額をしっかり確認することが重要です。

では、支払い方法によって総額がどれくらい変わるのか、具体的な金額で比較してみましょう。

クルカのカーリースなら、自由解約型プラン「クルカフリー」、カーリース契約を無料(違約金なし)で自由に解約できます。またクルカは3年分のリース料金を現金一括払いも可能です。

このグラフからもわかるように、クルカのカーリースは、現金一括購入や自動車ローンと比較して、総支払額を大幅に抑えられることが最大の魅力です。特に、月々定額制でありながら、トータルコストでは購入と遜色ない、あるいはそれ以下になるケースも珍しくありません。

クルカでは、このような総支払額のデメリットを解消するため、業界では珍しい「現金一括払い」や「クレジットカード一括払い」にも対応しています。これにより、カーリースの手軽さを保ちながら、購入に近い金額で車に乗ることが可能になります。

② 原則として中途解約ができない(高額な違約金)

カーリースは、契約期間中の車両の利用を前提に月額料金が設定されています。そのため、契約期間の途中で解約すると、リース会社は予定していた収益を得られなくなり、その不足分を補うために高額な違約金が発生します。

違約金が発生する仕組み

一般的なカーリースの違約金は、以下の要素で算出されます。

- 残りのリース料一括払い: 契約満了までの未払い分の月額料金

- 事務手数料: 解約手続きにかかる費用

- 車両の損耗費用: 査定額が下がる原因となる大きな傷や汚れなどへの費用

例えば、5年契約を3年で解約した場合、残りの2年分のリース料金だけでも、家計に大きな負担がかかるリスクがあります。

このような高額な違約金が発生するリスクは、以下のような予期せぬ事態で顕在化することがあります。

- ライフプランの変更: 結婚や出産を機に、より大きな車に乗り換えたくなった場合。

- 転勤や引っ越し: 転居先に駐車場がなかったり、車を必要としない生活になったりした場合。

- 事業形態の変更: 事業内容が変わり、リース車両が不要になった場合。

- 予期せぬ事故・盗難: 全損事故や盗難により、車両が使用できなくなった場合。

対策:短期リースとクルカの自由解約型プラン「クルカフリー」

中途解約のリスクを軽減するためには、ライフプランを考慮した契約期間を選ぶことが何よりも重要です。

クルカのように3年単位の短期リースを専門とする会社であれば、そもそも契約期間が短いため、将来の不確実性によるリスクを大幅に軽減できます。

さらに、クルカは「クルカフリー」という独自のプランも用意しており、契約から12ヶ月が経過すれば、違約金なし(0円)で自由に解約できます。これにより、短期リースによる安心感に加え、万が一の事態にも柔軟に対応できるという、二重のメリットを享受できます。

③ 契約満了時に追加費用(残価精算)が発生するリスク

カーリースは、契約時に契約満了時の車両価値として「残価」を設定することで、その価値を前提に月額料金を算出します。この仕組みのおかげで、購入するより月々の支払いを抑えることができます。

しかし、車を返却する時点で、想定していた価値(設定残価)よりも実際の価値(査定金額)が下がっていた場合、その差額を精算する必要が生じます。これが「残価精算」と呼ばれる仕組みです。

特に以下の要因は、査定額を下げる原因となります。

- 過走行(走行距離制限の超過)

- 内外装の大きな損傷(キズ、へこみ、汚れなど)

- 事故歴

- 市場価値の急激な下落

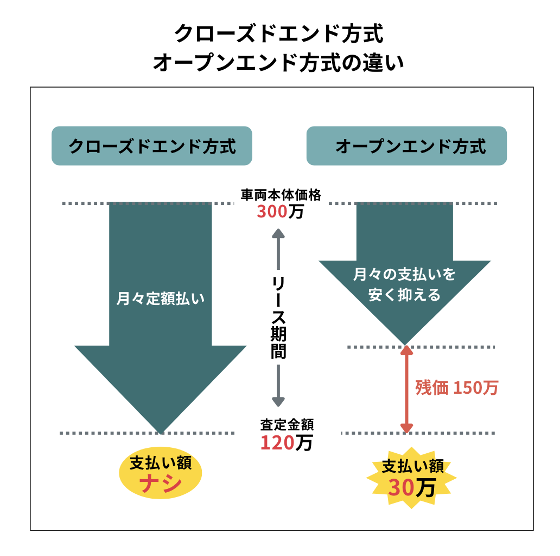

また、この残価精算のリスクは、契約方式によって大きく異なります。カーリースには、主に「オープンエンド方式」と「クローズドエンド方式」の2種類があります。

オープンエンド方式

契約満了時に実際の車両価値と想定残価の差額を精算する方式です。月々の支払いを安く抑えられる一方で、返却時に高額な追加費用を請求されるリスクがあります。たとえば、図のように残価150万円に対して査定額が120万円なら、30万円の精算が発生します。

クローズドエンド方式

返却時に残価精算を行う必要がない方式です。毎月の支払いはオープンエンド方式よりやや高くなる傾向がありますが、契約終了時に追加費用が発生しないという最大の安心感があります。

どちらの契約方式にもメリットとデメリットがありますが、返却時の予期せぬ大きな出費を避けたい方は、クローズドエンド方式を採用しているリース会社を選ぶのが賢明な選択です。

④ 走行距離に上限がある

カーリース契約に走行距離制限が設けられているのは、契約満了時の車両の資産価値を担保するためです。走行距離が多ければ多いほど、車の各部品は摩耗し、中古車としての価値が下がります。リース会社は、この価値の下落分をあらかじめ想定して月額料金を算出しているため、その想定を超えないように制限を設けているのです。

一般的なカーリースの走行距離制限は、月間500kmから1,500km程度で設定されています。これは年間で換算すると6,000kmから18,000kmに相当します。この上限を超過した場合、1kmあたり5円から15円程度の追加料金が発生するのが一般的です。

例えば、月1,000kmの制限に対して1,100km走行した場合、超過分の100kmに対して5円/kmの追加料金が発生し、500円の追加支払いが生じます。これが積み重なると、総額が大きくなるリスクがあります。

対策:自身の走行距離を正確に把握する

走行距離の超過リスクを避けるためには、まずご自身の月間走行距離を正確に把握することが重要です。以下の方法で確認してみましょう。

- 通勤・通学: 勤務先や学校までの距離(往復)× 1ヶ月の出勤日数

- 買い物・レジャー: 週末の平均的な外出距離 × 1ヶ月の回数

- 事業での利用: 取引先への訪問や出張で走行する距離

これらの距離を合算することで、おおよその月間走行距離が算出できます。

対策:自分に合ったプランを選ぶ

走行距離を把握したら、それに合ったプランを選びましょう。通勤やレジャーで頻繁に車を使う方や、仕事で長距離移動が多い方は、月間の走行距離制限に余裕があるプランや、走行距離無制限プランがあるリース会社を検討するのが賢明です。契約時に少し月額料金が高くなっても、後から高額な追加料金を支払うリスクを回避できます。

⑤ カスタマイズや改造が原則禁止

カーリースの車は、あくまでリース会社が所有する「借り物」です。そのため、資産価値を損なうような改造やカスタマイズは原則として禁止されています。ボディへの穴あけ、塗装変更、主要パーツの交換などは認められないのが一般的です。

対策:契約前に、しっかり確認する

許可されるカスタマイズの範囲(取り外し可能なドライブレコーダーやETCの設置など)を、契約前に必ず確認しましょう。また、「もらえるプラン」があるリース会社を選べば、最終的に自分のものになるため、自由にカスタマイズできるという選択肢もあります。

⑥ 車が自分のものにならない

現金やローンで購入した車が自分の資産になるのに対し、カーリースではいくら月額料金を支払っても、契約期間中の所有権はリース会社にあります。そのため、契約満了時には車を返却しなければならず、愛着が湧いても手放さなければならない喪失感を感じる方もいるでしょう。

対策:所有のメリット・デメリットを理解し、プランを選ぶ

所有にこだわらない人にとっては、車を売却する手間や、資産を持つことによる税金(固定資産税など)の心配がないというメリットにもなります。一方、最終的に車を自分のものにしたい場合は、「買取」や「もらえる」選択肢があるリース会社を選ぶことで、料金を支払い続けた車が最終的に自分のものになるという道も開かれています。

⑦ 傷や汚れに気を使う(原状回復義務)

カーリースでは、契約満了時に「借りた時の状態に戻す」という原状回復義務があります。通常使用による小さな傷や経年劣化は許容されることが多いですが、大きな凹み、タバコのヤニや臭い、ペットによる損傷などは、修理費用を請求されるケースがあります。

対策:任意保険とメンテナンスプランを賢く活用する

リース契約に通常含まれていない任意保険(車両保険)で、どの範囲までカバーできるのかを事前に確認しておきましょう。

また、大きな損傷に対する修理費用をカバーできるよう、原状回復費用を補償する特約があるメンテナンスプランを検討することも有効な対策です。

株式会社クルカCEO 早川 由紀夫からのコメント

デメリットから考える軽自動車リースが向いている人・向いていない人

ここでは、あなたのライフスタイルや価値観に照らし合わせながら、カーリースが向いている人、そして購入がおすすめな人の特徴をチェックリスト形式でご紹介します。

カーリースがおすすめな人の特徴

| □ | 初期費用をかけずに新車に乗りたい人 |

| 頭金や登録諸費用が不要なため、まとまった資金を用意することなく、気軽に新車に乗り始めることができます。手元の資金を運転資金や他の投資に回したい個人事業主の方にも最適です。 | |

| □ | 税金や車検など、突発的な出費をなくして月々の支払いを一定にしたい人 |

| 自動車税や車検代、自賠責保険料、さらにはメンテナンス費用まで月額料金に含まれるため、家計の管理が非常に楽になります。突然の大きな出費に悩まされることがなく、安定した事業計画を立てたい方に適しています。 | |

| □ | 3〜5年など、決まった期間で新しい車に乗り換えたい人 |

| 常に最新の安全技術や環境性能を備えた新車に乗りたい方にとって、リースは理想的な選択肢です。面倒な売却手続きや査定をすることなく、契約満了時に新しい車に乗り換えることができます。 | |

| □ | 車のメンテナンスや処分の手間を省きたい人 |

| メンテナンス費用が月額料金に含まれるプランを選べば、定期点検や車検の手続きはリース会社が行ってくれます。また、契約満了時には車を返却するだけなので、売却や廃車手続きの手間から解放されます。 | |

| □ | 法人の経費処理を簡素化したい個人事業主や経営者 |

| カーリースの月額料金は、全額を「リース料」として経費に計上できます。減価償却の計算が不要になるため、経理処理を簡素化でき、本業に集中する時間が増えるという大きなメリットがあります。 |

購入(ローン・現金)がおすすめな人の特徴

| □ | 車を自分の資産として所有したい人 |

| 車を自分の財産として所有し、愛着を持って乗り続けたい方には、購入が最も適しています。最終的に売却して利益を得ることも可能です。 | |

| □ | 走行距離を気にせず、自由に長距離ドライブを楽しみたい人 |

| カーリースには一般的に走行距離制限があるため、年間3万キロ以上など、非常に長距離を頻繁に運転する方には向きません。購入であれば、走行距離を気にすることなく自由に車を使うことができます。 | |

| □ | 自分好みに車をカスタマイズしたい人 |

| 車を自由に改造したり、自分好みのパーツを取り付けたりしたい方には、所有権が自分にある購入がおすすめです。 | |

| □ | 一つの車に長期間(7年以上)乗り続けたい人 |

| 同じ車に長く乗り続けるほど、車の購入費用を月々で割った際のコストは下がります。車の入れ替えサイクルが長い方は、購入の方がトータルで見て経済的になる可能性があります。 |

株式会社クルカCEO 早川 由紀夫からのコメント

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

軽自動車リースと購入(ローン)の費用を徹底比較

ここでは人気の軽自動車「N-BOX」を例に、3年間の総費用を比較します。目先の料金だけでなく、初期費用や車検費用を含めたトータルコストから、最適な選択肢を探っていきましょう。

人気車種「N-BOX」で比べる3年間の総費用

| 項目 | ローン購入 | クルカのカーリース (3年契約) |

|---|---|---|

| 初期費用 | 17〜26万円 | 0円 |

| 月額料金 | 約52,100円 | 26,400円 |

| 3年間の支払総額 | 約1,876,400円 | 950,400円 |

| 自動車税(3年分) | 約32,400円 | コミコミ |

| 重量税(3年分) | 約9,900円 | コミコミ |

| 車検費用(1回) | 約75,000円 | コミコミ |

| 自賠責保険 | 約52,600円 | コミコミ |

| 3年後の車の価値 | 約1,217,000円 | 0円(返却) |

| 実質負担額 | 約199〜208万円 | 約95万円+共通費用 |

※ ローン購入の費用は、車両価格を頭金なし、3年ローン(金利5%)で購入した場合の一般的なシミュレーションであり、実際の金額は契約条件によって変動します。

その他 共通費用(3年間)

| 任意保険 | 約210,000円(別途必要) |

|---|---|

| メンテナンス費 | 約120,000円 |

| ガソリン代(170円/L) | 約360,000円 |

| 駐車場代(15,000円/月) | 約225,000円 |

| 合計 | 約915,000円 |

<上記のシミュレーションからわかること>

クルカのリースは短期で見ると非常にお得な仕組みです。

一方でローン購入は、支払い総額は高くなるものの、3年後には車を売却して資産が手元に残るメリットがあります。ただし、その場合には売却の手間や価格変動のリスクも避けられません。

クルカのリースであれば、こうした手間がなく、常に新車に乗り換えられる手軽さが魅力です。実質負担額で見ても、ローン購入と大きな差はなく、初期費用ゼロ・税金や車検もコミコミで支払いがシンプルです。

<結論 短期間で乗り換えるならカーリースは合理的>

このシミュレーションから、3年程度の短期間で乗り換えを検討している方にとって、カーリースが非常に合理的な選択肢であることがわかります。

・初期費用や税金、車検の支払いがなく、手続きが楽。

・ローン購入と実質的な負担額は大きく変わらない。

特に、まとまった初期費用を準備するのが難しい方や、突発的な出費をなくして安定したカーライフを送りたい方にとって、クルカのカーリースは賢い選択と言えるでしょう。

後悔しないカーリース会社の選び方

ここでは、これまでの知識を活かし、契約後に「こんなはずじゃなかった」と後悔しないために、特に重要な4つのチェックポイントを解説します。

ポイント①:総支払額が明確で、追加費用のリスクが少ないか

カーリースを選ぶ際、最も注意すべきは月々の料金だけでなく、契約期間全体の「総支払額」です。月額料金が安く見えても、ボーナス払いが設定されていたり、手数料が高かったりすると、結果的に割高になることがあります。

また、契約方式が「クローズドエンド方式」であるかどうかも非常に重要です。オープンエンド方式では、契約満了時に車の価値が想定より下がっていた場合、高額な残価精算を請求されるリスクがあります。一方、クローズドエンド方式は、返却時の追加費用リスクがないため、安心して契約できます。総支払額と契約方式を必ずセットで確認しましょう。

ポイント②:ライフプランに合った契約期間を選べるか

カーリース契約は原則として中途解約ができないため、契約期間を慎重に選ぶ必要があります。契約後に転勤や結婚、事業内容の変更などで車が不要になった場合、高額な違約金が発生します。

このような将来の不確実性を考慮し、ライフプランに合った契約期間を選ぶことが重要です。例えば、クルカのような3年単位の短期リースを専門とする会社であれば、将来の見通しが立てやすく、万が一の場合のリスクを大幅に軽減できます。

ポイント③:支払い方法に柔軟性があるか

多くのリース会社では月額払いが一般的ですが、支払い方法の選択肢が多ければ、より柔軟な家計管理が可能になります。

例えば、クルカが提供する「現金一括払い」や「クレジットカード払い」は、ユーザーにとって隠れたメリットとなります。一括で支払うことで月々の支払いから解放されたり、クレジットカードのポイントを貯めたりするなど、自分のライフスタイルに合わせた賢い支払いが可能です。

ポイント④:走行距離制限が自分の使い方に合っているか

カーリースの契約には、ほとんどの場合、月間の走行距離制限が設けられています。これは、車の資産価値を維持するために必要な措置です。自分の使い方に合わないプランを選んでしまうと、後から超過料金を請求されるリスクがあります。

契約前に、自身の年間走行距離を正確に把握し、その走行距離に見合ったプランを提供しているかを確認しましょう。また、制限を超過した場合の追加料金が1kmあたりいくらになるのかも、事前に把握しておくべき重要なポイントです。

軽自動車リースのよくある質問

Q. 審査は厳しいですか?

A. 一般的にカーローンよりも審査のハードルは低いと言われています。カーリースでは、契約満了時の車両価値(残価)を差し引いた金額が審査の対象となるため、ローンに比べて審査対象額が低くなることが理由です。

Q. 傷をつけたらどうなりますか?

A. 契約満了時に、定められた車両の状態から逸脱していると判断された場合、原状回復費用を請求される可能性があります。日々の運転に気を付けることはもちろんですが、万が一の事故や大きな傷に備えて、車両保険付きの任意保険に加入しておくことを強くお勧めします。

Q. ボーナス払いは必須ですか?

A. 必須ではありません。クルカでは、月々の支払いが完全にフラットになる「ボーナス払いなし」のプランを基本としています。

Q. 個人事業主でも契約できますか?経費にできますか?

A. はい、個人事業主の方もご契約いただけます。カーリースの月額料金は、全額を「リース料」として経費に計上できるため、面倒な減価償却の計算が不要になり、節税効果も期待できます。

<参考> 国税庁「No.5704 所有権移転外ファイナンス・リース取引」

Q 任意保険は月額料金に含まれますか?

A: 任意保険は月額料金に含まれていないのが一般的で、別途加入が必要です。リース会社によっては、リース専用の保険プランを用意しているところもあります。中途解約時の違約金をカバーできる特約など、リースに適したものを選ぶことをお勧めします。

まとめ:デメリットを理解すれば軽自動車リースは怖くない!クルカで賢いカーライフを楽しもう

これまでの章で解説したように、軽自動車リースにはデメリットも存在します。しかし、それらは仕組みを正しく理解し、自分のライフスタイルに合ったプランを選ぶことで、十分に回避できるものばかりです。

そして、クルカはカーリースのデメリットを最小限に抑え、お客様にとって本当に価値のあるサービスを提供することを目指しています。

クルカが選ばれる3つの理由

- 総支払額が安い!

クルカは「ボーナス払いなし」「3年リース」を基本としており、不透明な費用を徹底的に排除した、無駄のないシンプルな料金体系を実現しています。 - 支払い方法が豊富で柔軟!

一般的な月額払いに加え、業界では珍しい「現金一括」や「クレジットカード払い」にも対応。一括払いで月々の支払いから解放されたり、クレジットカードのポイントを貯めたりするなど、お客様のライフスタイルに合わせた賢い支払いが可能です。 - 短期契約でリスク回避!

転勤や結婚など、将来のライフスタイルの変化に対応しやすい「3年」という短期リースが中心です。さらに、12ヶ月が経過すればいつでも解約金なしで解約できる「クルカフリー」プランも用意しており、中途解約のリスクを最大限に抑えることができます。

軽自動車リースは、これからの時代に合った合理的な車の乗り方です。まずは、ウェブサイトでお気軽に料金シミュレーションをお試しください。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント