-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーライフ記事一覧

- 70歳を過ぎても自動車ローンは組める?年齢制限や審査に通るポイントを解説

更新日 2025.10.29(公開日 2025.10.29)

70歳を過ぎても自動車ローンは組める?年齢制限や審査に通るポイントを解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

70歳を過ぎても、自動車ローンを組んで新しい車に乗ることは可能です。ただし、金融機関によっては「完済時の年齢制限」や「安定収入の有無」など、現役世代よりも厳しい条件が設けられているのも事実です。

本記事では、70歳以上の方がローンを組む際に知っておきたい年齢制限の仕組みや、ローン審査で重視される5つのポイントを解説します。

高齢者が利用しやすいカーローンや、本人名義のローンが難しい場合の解決策も紹介しているので、ぜひ参考にしてください。

この記事でわかること

- 自動車ローンの年齢制限

- 70歳からのローン審査で見られるポイント

- 高齢者が利用しやすいカーローン

- 本人名義のローンが難しい場合の解決策3つ

70歳でもローンは組める!自動車ローンの年齢制限は?

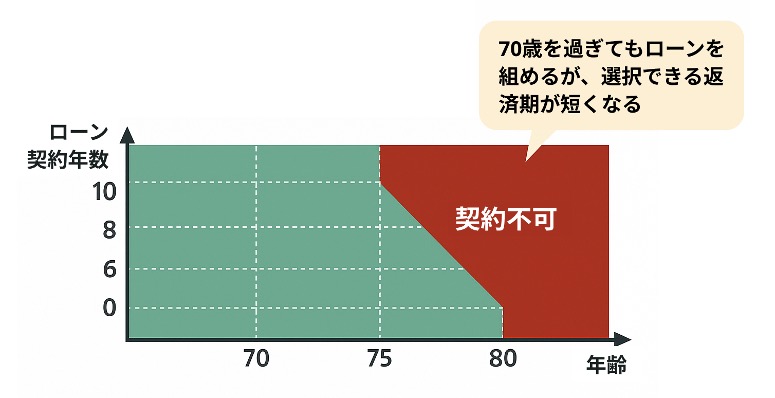

70歳を過ぎてもローンを組むことは可能ですが、多くの場合は「年齢制限」が設けられています。年齢制限が設けられる理由としては、高齢になるほどローンの返済期間が短くなる傾向から、金融機関は貸し倒れのリスクを管理するためとされています。

自動車ローンは、主に次の2つの基準で構成されます。

【①申込時の年齢制限】

多くの金融機関では、ローンの申し込み時に「満65歳〜70歳まで」と上限を設けています。申し込み時点での年齢は、新たに契約を結ぶ際に返済能力を判断する基準の一つで、収入や健康状態などとあわせて総合的に審査されます。

【②完済時の年齢制限】

多くの金融機関では「完済時年齢」を75歳〜80歳前後に定めています。どちらかといえば、申込時より完済時の年齢のほうが重視される傾向にあります。

たとえば、完済時の上限が80歳に設定されたローンに72歳で申し込む場合、返済できる期間は「80歳−72歳=8年(96か月)」が最大となります。このように自動車ローンでは、完済時の年齢制限によって返済期間が短くなる仕組みが採用されています。

ただし、返済期間が短いほど月々の返済額は高くなります。無理のない返済計画を立てるためにも、頭金を多めに入れたり車両価格を抑えたりするなど、支払い総額を調整する工夫が大切です。

70歳からのローン審査で見られる5つのポイント

ローン審査の基準を理解して事前に準備しておけば、70歳を過ぎていても審査通過の可能性を高められます。ここからは、70歳からのローン審査のポイントを5つ解説します。

ポイント①収入状況(年金+その他の収入)

自動車ローンの審査で最も重視されるのが「安定した収入」です。ただし現役世代と比べると返済期間が短く設定されやすく、将来的な収入の安定性も重視されるため、審査は慎重に進められる傾向があります。

また、年金だけで収入を得ている場合は、現役時代よりも借入できる金額が少なくなることもありますが、ローンが利用できないわけではありません。

なお、国民年金に加えて厚生年金や個人年金、不動産収入などがある場合はより有利になります。

【審査で有利になる収入の例】

- 公的年金(国民年金・厚生年金)

- 個人年金保険

- 不動産収入

- アルバイト・パート収入

- 株式の配当金

など

また、金融機関は「返済負担率」という指標を参考に審査を行います。返済負担率は「年収に対して年間返済額がどの程度を占めるか」を示すもので、一般的には年収の25〜35%以内が目安とされています。

この比率を超えると借入が難しくなるため、収入に見合った金額を設定することが大切です。

ポイント② 健康状態

高齢の方が自動車ローンを申し込む際には、「健康状態」も審査に影響する場合があります。一部の金融機関やディーラー系ローンでは、「団体信用生命保険(団信)」への加入を条件としていることもあります。

団信とは、返済中に契約者が亡くなったり高度障害になったりした場合に、残りのローンが保険金で完済される制度です。ただし、団信の加入が必須ではないローンも多く、保証人を立てるなど他の条件でカバーできる場合もあります。

ポイント③ 連帯保証人の有無

先ほども触れたように、連帯保証人を立てることで審査通過の可能性を高めることができます。特に、安定した収入のある子どもや親族を保証人にすることで、金融機関からの信頼度が上がりやすくなります。

自動車ローンの連帯保証人には、主に次のような条件が求められます。

- 安定した給与や年金などの収入がある

- 申込者本人と同等、もしくはそれ以上の返済能力がある

- クレジットやローンの返済に遅延がない

連帯保証人は、借り入れた本人と同じ返済義務を負う立場になります。のちのトラブルを防ぐためにも、デメリットやリスクを正しく伝えたうえで話し合い、双方が納得したうえでお願いすることが大切です。

ポイント④ 頭金の用意

頭金を用意しておくのも、自動車ローンの審査を有利にできる工夫の一つです。頭金を入れることで借入金額が減り、月々の返済額や総返済額を抑えられるだけでなく、金融機関からの信用度も高まります。

自動車ローンでは、車両価格の20〜30%程度を目安に頭金を準備するのが一般的ですが、下限額を下回らなければ自由に設定できます。

たとえば300万円の車であれば、60〜90万円ほどを頭金として支払うと、無理のない返済計画を立てやすくなります。

ポイント⑤ 信用情報

自動車ローンの審査では、過去の返済状況が記録された「信用情報」も重視されます。過去にクレジットカードやローンの支払い遅延、スマホ端末の分割払いの滞納などがあると、審査で不利になる場合があります。

いわゆる「ブラックリスト」と呼ばれる状態になると、一定期間は新たな借入が難しくなるため注意が必要です。信用情報は、以下の3つの信用情報機関で管理されているので、心当たりがある方は審査申込前に確認しておくことをおすすめします。

高齢者が利用しやすいカーローンはどれ?

自動車ローンは大きく「銀行マイカーローン」「ディーラーローン」「自社ローン」の3つに分けられます。それぞれのローンには、金利や審査、手続きの難易度などの特徴があるため、あらかじめ違いを理解しておくことが大切です。

ここでは、3つのカーローンの特徴を詳しく紹介します。

銀行マイカーローン

銀行が提供するマイカーローンは、金利の低さが最大のメリットです。一般的に年1〜4%程度で、ディーラーローンに比べると金利は低めです。

さらに、「完済後」ではなく「契約時点」で車の所有権が自分にある点も大きな特徴です。

ただし、銀行マイカーローンの審査はやや厳しく、収入や信用情報を細かく確認されます。また、手続きにも時間がかかるため、「すぐに車が必要」という方には向いていません。

安定した年金以外の収入がある方や、時間に余裕を持って返済計画を立てられる方におすすめです。

ディーラーローン

ディーラーローンは、ディーラーが自社提携の信販会社を通じて提供するローンで、審査の通りやすさと手続きの簡単さが特徴です。車の購入と同時に契約が進められるため、手間が少なくスムーズに納車まで進められます。

金利はやや高めで、年4〜8%程度が一般的な相場です。また、完済まで車の所有権がディーラー(信販会社)側にあるケースが多く、売却や譲渡の際に制限がかかることがあります。

銀行ローンに不安がある方や、できるだけ手続きを簡単に済ませたい方に向いているローンとなります。

自社ローン

自社ローンは、販売店が独自に提供するローンです。信販会社や銀行を介さずに契約できるため、過去の信用情報よりも「現在の返済能力」を重視して審査が行われます。

なかには「金利0%」と記載している店舗もありますが、実際には手数料や諸費用が車両価格に上乗せされていることがあります。また、多くの店舗では保証人が必要になったり、支払回数に上限が設けられたりするなど、一定の条件や制約がある点にも注意が必要です。

さらに、「誰でも通る」「審査なし」といった宣伝を行う業者の中には、金融庁に登録していない違法業者も存在します。契約前に、以下の公的サイトで登録業者の有無を確認しておくと安心です。

本人名義のローンが難しい場合の3つの解決策

年齢を理由にローン審査が通らなかった場合でも、車を諦める必要はありません。ここからは、本人名義のローンが難しいときの解決策を3つ紹介します。

選択肢①:カーリースを利用する

カーリースは、税金や車検費用なども含めて月々定額で車に乗れるサービスです。急な出費が発生しにくい点が大きな魅力で、特に70代の方には以下の理由でおすすめです。

- 頭金などの初期費用が不要

- 税金や車検費用も月額料金に含まれるため、突発的な出費がない

- 契約期間を選べるので、免許返納を見据えた計画が立てやすい

- ローン審査よりも比較的通りやすい傾向がある

毎月の支出を一定に保てるため、年金生活を送るシニア層にとって家計を管理しやすく、安心な選択肢といえるでしょう。

選択肢②:家族名義でローンを組む

本人名義のローンが難しい場合、安定収入のある家族の名義で契約する方法があります。

ただし、実際の使用者が名義人と異なると「名義貸し」と見なされ、処罰の対象となる恐れがあるため注意してください。

また、自動車保険も実際の運転者に合わせて設定しないと、事故時に補償が受けられない可能性があります。契約時には実際の使用者を正確に伝え、家族名義での申請が可能か必ず確認しましょう。

選択肢③:現金一括で購入する(中古車も視野に)

現金一括購入は、金利や手数料がかからず総支払額を抑えられる方法です。ただし、手元の資金が大きく減るため、万一に備えた生活防衛資金は必ず確保しておきましょう。

費用を抑えたいなら、安全性能の高い中古車も賢い選択肢です。衝突被害軽減ブレーキなどを備えたモデルなら安心して乗れます。

金利負担がない確実な方法ですが、手元の資金計画とのバランスを考えて決めましょう。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

70代からの後悔しない安全な車選び

年齢を重ねると、反応速度や視野の変化などから、「ヒヤリ」とする場面が増えることもあります。そうしたリスクを減らすためにも、最新の安全機能を備えた車を選ぶことが、安心して長く運転を続けるためにも大切です。

近年では、国も高齢ドライバーの安全運転を支援する「セーフティ・サポートカー(サポカー)」の普及を推進しています。サポカーに該当するのは、衝突被害軽減ブレーキなどの先進安全技術を搭載した車で、運転ミスによる事故を未然に防ぐ効果に期待できます。

以下の表に、主な安全運転支援機能とその特徴をまとめました。

| 機能名 | 概要 | 役立つシチュエーション |

|---|---|---|

| 衝突被害軽減ブレーキ | 前方の車両や歩行者を検知し、 衝突の危険があれば自動でブレーキを作動 | うっかり前を見ていなかった時 |

| ペダル踏み間違い急発進抑制 | 障害物があるのにアクセルを 強く踏むと加速を抑制 | 駐車場でアクセルとブレーキを 踏み間違えた時 |

| 車線逸脱警報 | 車線をはみ出しそうになると音で警告 | 高速道路での居眠り運転や不注意 |

| 先進ライト | ハイビーム・ロービームを 自動で切り替え | 夜間の対向車や先行車への まぶしさ防止 |

参考:「サポカー」の技術って?

上記のようにサポカーに搭載されている機能は、ちょっとした不注意をカバーしてくれるサポート役です。特に「衝突被害軽減ブレーキ」や「ペダル踏み間違い急発進抑制」などの機能は、高齢ドライバー向けの車選びで欠かせないポイントといえるでしょう。

自動車マーケティング戦略研究員 飯野 貢司からのコメント

70歳からの自動車ローンに関するよくある質問

ここでは、70歳以上の方が自動車ローンに対して感じやすい疑問をピックアップしました。年齢を重ねても安心して車を持つためのヒントとして、ぜひ参考にしてください。

Q. 80歳でもローンを組むことはできますか?

A. 可能性はゼロではありませんが、非常に厳しいです。多くの自動車ローンでは「完済時年齢」を75歳〜80歳までと定めているため、80歳で申し込む場合は返済期間を極端に短く設定しなければなりません。

希望車種や購入金額によっては、カーリースを利用するほうが良いケースもあります。

Q. 年金収入だけでも審査は通りますか?

A. はい、年金は安定収入として認められます。ただし、借入希望額に対して年金額が少ない場合は、返済負担率の面で不利になることがあります。

審査に不安がある方は、頭金を入れたり連帯保証人を立てたりなど、なんらかの工夫を検討してみましょう。

Q. 審査に通りやすいローンはどれですか?

A. 一般的には銀行ローンよりも、ディーラーローンの方が通りやすい傾向があります。銀行は金利が低い反面、審査基準が厳しく時間もかかります。

ただし、ディーラーは金利が高めで手数料が上乗せされることもあるので、総支払額を必ず確認しましょう。

Q. カーリースにも審査はありますか?年齢制限は?

A. カーリースにも信販会社による審査があります。ただし、カーリースは「リース終了時の想定価値」を差し引いた金額をもとに月額が決まるため、審査対象額がローンよりも低く、審査に通りやすい傾向があります。

多くのカーリースでは、75歳未満を上限としています。なかには、「新車リース クルカ」のように、リース契約が可能かを事前に確認できる「事前審査サービス」を行っているカーリースもあります。

Q. 残価設定ローンとカーリースはどちらが良いですか?

A. 残価設定ローンとカーリースは、どちらも月々の支払いを抑えられるサービスです。残価設定ローンは、車の将来価値(残価)を差し引いた金額を分割で支払う方式ですが、税金や車検費用は別途必要になります。

一方のカーリースは、税金・車検・メンテナンス費用(プランによる)が月額料金に含まれているため、家計管理がしやすいのが特徴です。どちらが良いかは個人差があるため、両サービスのメリット・デメリットを踏まえたうえで検討することが大切です。

70歳からのカーライフ、最適な選択はクルカのカーリースで

本記事で紹介したように、70歳を過ぎても自動車ローンを組むことは可能です。ただし、完済時期の制限があるなど、若い世代に比べるとやや条件が厳しくなります。

現時点で「審査が通るか心配」「今後どのくらい車が必要か分からない」と感じている方は、無理にローンにこだわらず他の方法を検討してみるのがおすすめです。

一定期間だけ車を利用できるカーリースは、月々定額で車を使えるだけでなく、税金や車検などの維持費も含まれているため、支出の見通しを立てやすいのが大きな魅力です。

「新車リース クルカ」では、ボーナス払いを含まないシンプルなプランを基本としています。さらに、3年の短期契約のため、近い将来に免許返納を考えている方でも安心してご利用いただけます。

「年金収入で審査が不安」という方も、まずはお気軽にご相談ください。自動車業界に精通した専門スタッフが、一人ひとりの状況に合わせて最適なプランをご提案いたします。

70代からの新しいカーライフを快適に過ごしたい方は、ぜひ以下のリンクからどのような車に乗れるのかチェックしてみてください。

クルカのサイトはこちらから

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

自動車マーケティング戦略研究員 飯野 貢司からのコメント