-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- カーリースの金利・利率は実質いくら?仕組みと総支払額をローンと比較解説

更新日 2025.11.05(公開日 2025.11.5)

カーリースの金利・利率は実質いくら?仕組みと総支払額をローンと比較解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

カーリースを検討している方のなかには、「カーリースの金利はいくら?」「カーローンとどちらがお得?」と疑問に感じている方も多いと思います。

カーローンと似ているように思われるカーリースですが、実際にはローンのような金利は存在しません。ただし、月額料金の中にはリース会社の利益や車両調達コストなど、実質的に金利に近い性質を持つ手数料が含まれています。

今回の記事では、カーリースの金利や利率の仕組みを詳しく解説します。カーローンとの総支払額の比較や、手数料を抑える方法も紹介しますので、ぜひ参考にしてください。

この記事でわかること

- カーリースの月額料金に含まれる「金利相当額」の正体

- カーリースとカーローンの総支払額シミュレーション

- カーリースの金利・手数料を抑える方法

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

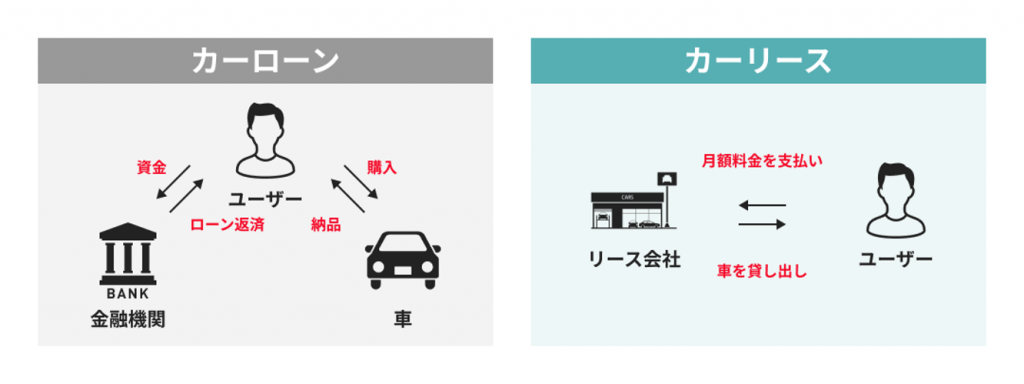

カーリースに「金利・利率」はないが「金利相当の手数料」がかかる

早速、カーリースに金利や利率がない理由と、金利相当の手数料について解説します。まずはカーローンとの違いを明確に理解しておきましょう。

なぜカーリースに金利・利率がないと言われるのか?

カーリースに金利や利率がないのは、契約の仕組みがカーローンとは根本的に異なるためです。カーローンは「お金を借りる契約」ですが、カーリースは「月額費用を払って車を借りる契約」です。

つまり、カーリースで借りるのはお金ではないため、金利という考え方そのものがありません。

月額料金に含まれる「金利相当額」とは?

カーリースの月額料金には、車を利用するために必要な費用がすべてまとめて含まれています。一般的なカーリースの月額費用の内訳は次のとおりです。

- 車両本体価格

- 自賠責保険料

- 登録諸費用

- 契約期間中の税金(自動車税、重量税など)

- リース会社の利益・手数料

上記の費用のうち「リース会社の利益・手数料」が、実質的な金利相当額に該当します。言い換えると、カーリースの月額料金に「金利」という項目はありませんが、利益分の費用が上乗せされている仕組みです。

リース会社は、契約者の代わりに車両を購入し、登録や税金の支払い、保険の管理などを行っています。このような業務には人件費や車両管理コストが発生するため、手数料がなければ事業として成立しません。

この手数料が、ローンの金利と同じように「サービスを提供するための対価」として機能しているのです。なお、契約内容や費用に関するトラブルを防ぐため、独立行政法人 国民生活センターでも「契約前に内容をよく確認し、不明点は事前に確認すること」を推奨しています。

【比較】カーリースとカーローンの総支払額

ここでは、人気車種を例に挙げて、カーリースとカーローンの7年契約の総支払額をシミュレーションします。あわせて、カーローンの利率と返済方法についても詳しく見ていきましょう。

人気車種で比較!7年契約の総支払額

人気車種「ホンダ N-BOX」を例に、カーリースとカーローンの支払総額を比較してみます。シミュレーションの条件は以下のとおりです。

- 契約期間:7年

- 頭金・ボーナス払いなし

- 車両価格:約180万円

- カーローン金利:銀行系3.0%、ディーラー系6.0%

| 比較項目 | カーリース | 銀行系カーローン | ディーラーローン |

|---|---|---|---|

| 月額支払額 | 約22,000円 | 約23,700円 | 約26,000円 |

| 初期費用 | 0円 | 約50,000円 (諸費用) | 約50,000円 (諸費用) |

| 税金・車検代 | 月額に含まれる | 別途負担 | 別途負担 |

| 金利・手数料 | 実質的に月額料金に 含まれる | 年3.0% | 年6.0% |

| 総支払額 | 約184万円 | 約199万円 | 約220万円 |

※JAバンク各種ローン返済シミュレーションにて計算。上記は目安金額であり、実際の条件により異なります。

この比較からわかるように、初期費用や税金、メンテナンス費を含めた総支払額では、カーリースの方が抑えやすい傾向があります。ただし、ローン完済後も車を所有したい人、長く乗り続けたい人にはカーローンが向いています。

カーリースとカーローンはどちらにもメリット・デメリットがあるため、総支払額と他の要素のバランスも考慮して検討してみてください。

カーローンの利率と返済方法をおさらい

カーローンは、借入先や契約条件によって利率が大きく異なります。カーローンの利率目安や返却方法は次のとおりです。

【利率の相場】

- 銀行系マイカーローン:1~4%程度

- ディーラーローン:4〜8%程度

【利率の種類】

- 固定金利:金利が一定で返済計画が立てやすい

- 変動金利:市場金利に応じて変動し、金利が下がれば得をする一方、上昇するリスクもある

【返済方法】

- 元利均等返済:毎月の支払額が一定で、家計管理しやすい

- 元金均等返済:毎月の元金返済額が一定で、最初は利息が多いため支払額が高く、返済が進むほど支払いが減る

複数のカーローンを比較するときは、広告やWebサイトに表示される表面上の利率だけでなく、保証料や手数料を含めた「実質年率」で確認することが大切です。表面上の金利が低く見えても、諸費用を含めると結果的に総支払額が高くなる場合があるので注意しましょう。

カーリースの金利・手数料を抑える4つのポイント

ここからは、カーリースにおける金利相当の手数料を抑える4つのポイントを解説します。少しでも安く車に乗るためにも、次のポイントを意識してみてください。

契約期間を長く設定する

カーリースの月額料金は、契約期間と車両価格から算出されます。基本的には「リース総額を契約月数で割る」形で決まるため、同じ車両でも契約期間を長く設定するほど月々の支払額は安くなります。

カーリースによっては、7年・9年・11年などの長期契約プランを用意しているため、毎月の負担を減らしたい方は検討してみると良いでしょう。

ただし、契約期間を長くするほど、柔軟に車を乗り換えることが難しくなります。例えば、ライフスタイルの変化で今の車が合わなくなったり、転勤などで車が不要になったりすると、途中で解約せざるを得なくなるかもしれません。

多くのカーリースでは中途解約の際に違約金が発生するため、将来の生活設計を踏まえて契約期間を選ぶことが大切です。

残価を高めに設定できる車種を選ぶ

カーリースの料金を左右するもう一つの要素が「残価(ざんか)」です。残価とは、契約終了時の車の想定下取り価格のことを指します。

カーリースの料金は、「車両価格から契約終了時の残価を差し引いた金額」をもとに決まります。そのため、残価が高いほど総支払額が少なくなり、月々の支払額も安くなります。

例えば、同じ180万円の車をリースする場合、残価が60万円よりも80万円に設定されている方が、実際に支払う金額は少なくなります。特に以下のような車は、残価が高く設定されやすい傾向があります。

- 人気の高い車種

- SUVやミニバンなどの需要が安定している車種

- ホワイトやブラックなどの定番カラー

- 燃費性能が高く中古市場でも需要がある車

なお、残価精算が必要なオープンエンド方式の契約で残価を高く設定すると、返却時に高額な支払いが発生する可能性があります。残価を高めに設定するのであれば、「新車リース クルカ」のように残価精算がないクローズドエンド方式のカーリースがおすすめです。

メンテナンスプランを見直す

カーリースでは、車検や点検、オイル交換などが月額料金に含まれる「メンテナンスプラン」が用意されていることがあります。

メンテナンスプランは、主に以下の2つに分けられます。

- ライトメンテナンスプラン:基本的な点検・オイル交換のみをカバーするプラン

- フルメンテナンスプラン:法定点検や消耗品交換、タイヤやバッテリー交換まで含まれるプラン

年間走行距離が短い方や、オイル交換など自分で簡単なメンテナンスができる方は、ライトプランを選ぶことでコストを抑えられます。一方、日常的に長距離を走る方やメンテナンスの手間を省きたい方は、フルメンテナンスプランを選ぶとカバーされる範囲が広くなります。

現金一括やクレジットカード払いを活用する

カーリースは月々払いが基本ですが、「新車リース クルカ」のような一部のリース会社では、現金一括払いやクレジットカード払いにも対応しています。

それぞれの具体的なメリットは以下のとおりです。

| 支払い方法 | メリット |

|---|---|

| 現金一括払い | ・分割手数料がかからず、総支払額を最も抑えられる ・契約後の支払いが発生しないため、家計管理がシンプル |

| クレジットカード払い | ・カードのポイント還元を活用できる ・支払い時期を調整しやすく、キャッシュフローが管理しやすい |

支払い方法の柔軟性が高いリース会社を選ぶことで、収支のバランスを維持しやすくなり、さらに総支払額を抑えやすくなります。

カーリースと金利に関するよくある質問

カーリースの「金利」や「手数料」に関して、よくある質問と回答を紹介します。より詳しく理解するためにも、ぜひ参考にしてください。

Q. カーリースの手数料を、カーローンのような年利率に換算すると何%くらいですか?

A. カーリースの手数料は一般に「非公開」とされており、明確に年利率を算出することはできません。

ただし、銀行のマイカーローン(年1〜4%程度)と比較すると、税金や保険料、メンテナンス費用を含む分、実質的な負担は同程度〜やや高めになるケースもあります。

Q. 「金利なし」をうたうカーリースは本当にお得ですか?

A. 「金利なし」をうたうカーリースには注意が必要です。表向きは金利がないように見えても、実際にはその分を別の名目で上乗せしている場合があります。本当にお得なカーリースを利用するためには、契約内容や総支払額を細かく比較することが大切です。

Q. カーリースの審査は、金利(手数料)の額に影響しますか?

A. カーリースの審査と金利額が影響しあうことは、基本的にありません。というのも、カーリースの審査は「契約者が月々のリース料を支払えるかどうか」を確認するために行われるものです。

そのため、審査結果によって手数料率が変わることは基本的にありません。ただし、保証会社を利用する契約の場合は、別途保証料が発生することがあります。

Q. 個人事業主がカーリースを契約する場合、金利(手数料)は経費になりますか?

A. カーリースの月額料金は全額「リース料」として経費計上が可能です。そのため、リース料金の中から手数料部分だけを分けて処理する必要はありません。

具体的な経理処理については、税理士や会計士に確認することをおすすめします。

総支払額と柔軟な支払い方法なら、新型カーリースクルカ

カーリースの金利や費用の仕組みを理解したうえで重要なのは、「どのサービスを選ぶか」です。コストを抑えて安心して利用できるカーリースを選びたい方には、「新車リース クルカ」がおすすめです。

クルカのカーリースは初期費用0円・ボーナス払いなしで、自動車税や自賠責保険、登録諸費用などが月額料金にすべて含まれています。契約期間も3年の短期設定で、車検のタイミングを迎える前に返却できるため、ライフスタイルの変化にも柔軟に対応できます。

また、人気車種に絞った高残価設定によって月々の料金を抑えている点も特徴です。契約方式はクローズドエンド方式で、返却時の残価精算は不要。ネット完結型の手続きや最低価格保証など、初めてのカーリースでも安心して利用できる仕組みが整っています。

総支払額を抑えながら新車に乗りたい方は、ぜひ以下のリンクから、お好きな車種の料金シミュレーションを試してみてください。

クルカのサイトはこちら

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント