-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーリース記事一覧

- カーリース契約終了後に車は買い取り可能?仕組みと費用・損しないための判断基準を解説

更新日 2026.02.27(公開日 2026.2.27)

カーリース契約終了後に車は買い取り可能?仕組みと費用・損しないための判断基準を解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

カーリースの契約終了後、車を買い取れるかどうかは契約方式によって異なります。

特に「オープンエンド」と「クローズドエンド」など、カーリース特有の契約条件を理解せずに契約すると、満了時に思わぬ出費で後悔することになりかねません。

今回の記事では、カーリース契約後の買い取りについて、仕組みや費用、カーリース車を買い取るメリット・デメリットを解説します。

将来的にカーリースをマイカーとして所有したいと考えている方は、ぜひ参考にしてください。

この記事でわかること

- 買い取り可能なカーリース契約か見極める方法

- オープンエンド方式とクローズドエンド方式の違い

- 買い取り時に残価以外で発生する具体的な費用

- カーリース車を買い取るメリット・デメリット

カーリース終了後に車を買い取りできるかは契約次第

カーリースの契約終了後に「買い取り」ができるかどうかは、契約時に定められた条件によって決まります。まずは、契約書のどこを確認すべきかを知っておきましょう。

また、カーリースでは「返却」が前提となるプランが多い理由についても解説していきます。

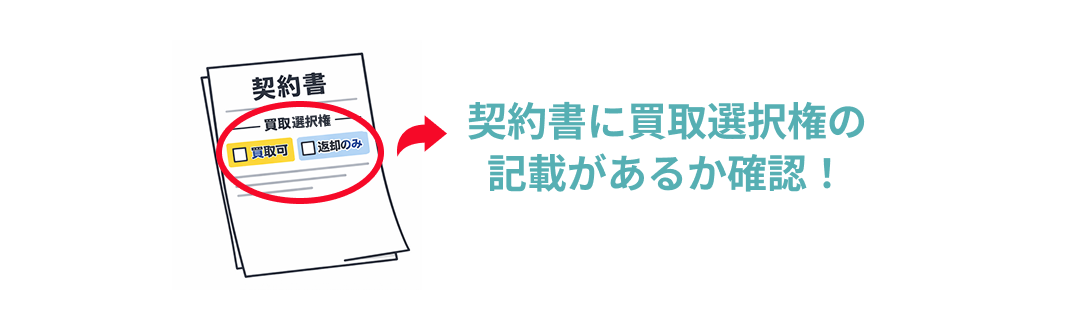

契約書で確認すべき「買い取りオプション」の有無

カーリースで買い取りを検討する場合、「買取選択権」や「買取オプション」「契約満了時の選択肢」といった文言が、契約書に明記されているかを確認する必要があります。

こうした買い取りに関する記載がない場合、契約満了時の選択肢は返却に限定されることが多く、後から買い取りを申し出ても対応してもらえません。

一方で、「もらえるカーリース」など一部の特定商品では、契約満了時に車両が無償譲渡されることを前提にプランが設計されています。これらは実質的に買い取りとは異なり、最終的に所有権が利用者へ移る仕組みです。

ただし、その分月額料金が高めに設定されているケースが多く、一般的なカーリースとは性質が異なる点には注意が必要です。

原則として「返却」が基本のプランが多い理由

カーリースは、車を購入する仕組みではなく、一定期間「使うこと」に対して料金を支払うサービスです。利用者は毎月のリース料を支払うことで、契約期間中に車を利用できますが、車の所有権はあくまでリース会社にあります。

この仕組みのポイントとなるのが「残価設定」です。カーリースでは、契約時に将来の下取り想定額(残価)をあらかじめ差し引くことで、月々の支払い額を抑えています。そのため、多くのプランでは、契約満了後に車を返却することを前提としており、買い取りは“契約で可能な場合に限る”のが実態。

このように、買い取りが可能かどうかは契約方式やリース会社の条件によって異なり、どのプランでも自由に選べるわけではない点に注意しましょう。

買い取り可否と精算額を決める「2つの契約方式」

次に、買い取りできるかどうかと返却時の精算について大きく影響する、「オープンエンド方式」と「クローズドエンド方式」について解説します。

以下の表に、それぞれの特徴を比較してまとめました。

| 比較項目 | オープンエンド方式 | クローズドエンド方式 |

|---|---|---|

| 残価精算 | あり | なし |

| 買い取り | 可能なプランが多い | 原則不可 |

| 相場変動リスク | 利用者が負担 | リース会社が負担 |

| 月額料金 | やや安め | やや高め |

| 向いている人 | ・最終的にリース車を買い取りたい人 | ・契約満了時の高額な支払いを避けたい人 ・カーリースの利用が初めての人 ・数年ごとに最新の車へ乗り換えたい人 |

どちらの契約方式を選ぶかによって月額料金や返却時にかかる金額も変わるため、しっかり理解しておきましょう。

オープンエンド方式(残価精算あり)

オープンエンド方式は、契約時に設定した残価と、契約満了時の実際の査定額との差額を精算する方式です。このオープンエンド方式で、契約内容で買い取りが可能となっている場合、満了時に残価相当額を支払うことでそのまま車を所有できます。

ただし、注意しておきたいのが市場価格の変動リスクです。利用中のリース車の中古車相場が下落していると、返却を選択した場合でも、想定していた残価との差額が発生する可能性があります。

買い取りを前提に検討する場合でも、こうした相場変動のリスクを利用者自身が負うことになります。

クローズドエンド方式(残価精算なし)

クローズドエンド方式は、契約満了時の残価精算がない契約方式です。あらかじめ残価の変動リスクをリース会社が引き受けるため、利用者は市場価格の上下を気にすることなく、契約期間中は定額で車を利用できます。

このクローズドエンド方式での契約満了時の選択肢は、原則として「返却」もしくは「乗り換え」となります。買い取りは基本的に想定されておらず、例外的に認められる場合でも、リース会社の判断が必要です。

クローズドエンド方式の大きなメリットは、中古車相場が大きく下落した場合でも、追加費用を請求されることがないという費用面での安心感です。相場変動のリスクを避け、一定のコストで車を利用したい人におすすめの契約方式となっています。ここでは、サブスクと購入がそれぞれどんな人に向いているのかを具体的に見ていきましょう。

参考:Q3.リース終了時の残存価額の取り扱いにはどのような方式があるのでしょうか?|一般社団法人 日本自動車リース協会連合会

株式会社クルカCEO 早川 由紀夫からのコメント

「月額1万円台から!」と宣伝しているカーリースも、実際は7年〜11年の長期契約が前提。その結果、支払総額は数百万円に膨らむケースもあります。クルカは最短3年契約で、支払総額を抑えながら常に最新の新車へ乗り換え可能。総合的に見て他社よりおトクです。

総支払額で選ぶなら

クルカが断然おトク!

カーリースを買い取る際にかかる費用と注意点

次に、リース車を買い取る際にかかる費用についてみていきましょう。また、買い取りのタイミングについても詳しく解説します。

「残価」以外で支払う費用

カーリース車を買い取る際、契約時に設定された残価(車両本体価格)を支払いますが、これとは別に次のような費用が発生します。

・事務手数料

買い取り手続きや契約変更に伴い、リース会社に支払う費用です。金額は数万円程度が一般的です。・名義変更手数料

車の所有者がリース会社から利用者本人に変わるため、名義変更が必要になります。多くの場合、陸運局での手続きをリース会社や代行業者が行ってくれますが、その代行費用がかかります。・税金の精算分

自動車税(種別割)は通常リース料に含まれていますが、買い取り後は自己負担となります。そのため、契約満了時点から次の課税タイミングまでの期間に相当する税額を精算しなければならない可能性があります。・その他の費用

リサイクル料や、車種・年式によっては環境性能割(車を取得した際にかかる税金)が発生する場合があります。上記のような項目を合計すると、残価とは別に数万円から十数万円程度の追加費用がかかることも少なくありません。

買い取りを検討する場合は、あらかじめどの費用にいくらかかるのかを計算しておきましょう。

車検と買い取りのタイミング

カーリースの契約満了時期と車検のタイミングは、ほぼ同時期になることが多くあります。というのも、車検が新車登録から3年、その後は2年ごとに設定されていることと、カーリースの契約期間(3年・5年・7年など)が連動して設計されているためです。

そのため、契約満了と同時にリース車を買い取った場合、直後に車検を受けることになります。車検では、重量税や自賠責保険料を含めて、数万円から10万円以上の費用がかかります。

さらに注意したいのが、リース契約中に加入していたメンテナンスプランの適用は、原則として契約満了で終了する点です。プラン終了後は、車検費用や整備費用がすべて自己負担となります。

株式会社クルカCEO 早川 由紀夫からのコメント

契約期間中の「途中買い取り」は可能か?

カーリースは、契約期間を満了することを前提に料金設計されています。そのため、契約途中での買い取りは例外的な扱いとなり、原則として自由に選べる選択肢ではありません。

ここでは、途中買い取りが認められるケースと、その際に注意すべきポイントを解説します。

原則不可だが認められるケースもある

カーリースは、契約期間全体を前提に月額料金が設定されているため、契約途中での解約や買い取りは原則として認められていません。

ただし、すべてのケースで一切認められないわけではなく、以下のようにやむを得ない事情がある場合に限り、リース会社の判断で中途解約が認められることもあります。

- 全損事故などで車両が使用不能になった場合

- 利用者が海外転勤になった場合

- 利用者が免許を返納した場合

- 利用者が死亡した場合

なお、中途解約金(違約金)は以下のように算出されます。

中途解約金=残りのリース料+残価+事務手数料−未経過分の税金や保険料

リース会社によって細かな条件は異なりますが、契約満了までに支払う予定だった金額をほぼ一括で支払うことになり、結果として一時的に高額な支払いが発生することになります。

どうしても手放したい・買い取りたい時の対処法

出展:https://toyota.jp/landcruiser250/

どうしても契約期間中に車を手放したい場合や、買い取りたい事情が生じた場合は、リース会社へ早めに相談しましょう。その際には、解約が可能かどうかだけでなく、解約条件や精算額を正確に確認しておく必要があります。

また、リース会社や契約内容によっては、リース契約の承継(第三者への引き継ぎ)が認められることもあります。これは、残りの契約期間や条件をそのまま別の利用者に引き継ぐ方法で、中途解約金を回避できる方法の一つです。

ただし、そのままの契約で利用できるわけではなく、新たな契約者の審査が必要になる点に注意しましょう。

株式会社クルカCEO 早川 由紀夫からのコメント

「車は現金一括購入が一番お得」と思っていませんか? 実際には、購入後にかかる 車検・税金・整備費用 を含めると、総支払額が想像以上に膨らむこともあります。クルカなら頭金0円・車検や税金もすべてコミコミの定額制。3年ごとに新車に乗り換えられるから、資産価値の下落や売却の手間も不要です。

総支払額で選ぶなら

クルカが断然おトク!

サービスの仕組みはこちら

カーリース車を買い取る3つのメリット

ここからは、買い取りを選ぶ代表的なメリットを3つ紹介します。どのようなメリットがあるのか、詳しくみていきましょう。

乗り慣れた愛着のある車にそのまま乗り続けられる

カーリース車を買い取ることで、運転感覚や操作性に慣れた状態のまま、同じ車に乗り続けられる点は大きなメリットです。

シートポジションや視界、アクセルやブレーキの感覚など、細かな部分まで馴染んでいるため、乗り換えでの違和感なく運転し続けられます。

また、これまでのメンテナンス履歴やエンジンの癖、走行時の音など車の状態を把握しやすく、日常的な使用においても安心感につながります。

走行距離制限やカスタマイズの制限がなくなる

一般的にカーリースの契約中は、月間や年間の走行距離制限が設けられています。しかし買い取り後、所有権が自分に移れば、走行距離を気にする必要はなくなります。

特に通勤距離が長い人や、レジャーで長距離移動が多い人にとっては、大きな安心材料となるでしょう。

さらに、カスタマイズの自由度も広がります。ホイール交換やドライブレコーダーの追加、内装のカスタムなども自由に行えるため、「借り物だから気を遣う」という心理的な制約から解放される点も大きなメリットの一つです。

返却時の原状回復費用や精算トラブルを回避できる

カーリースでは、返却時に車両の傷やへこみ、車内の汚れなどがあれば「原状回復費用」が請求されます。また、走行距離超過による追加精算の可能性もあります。

買い取りを選べば返却自体がなくなるため、原状回復費用や走行距離超過による追加での支払いは発生しません。ただし、オープンエンド方式の場合、残価と実際の市場価値との差額精算が必要になります。

株式会社クルカCEO 早川 由紀夫からのコメント

カーリース車を買い取る3つのデメリット

カーリース車の買い取りには上記のようなメリットがある一方で、複数のデメリットも存在します。

ここでは、買い取りを判断する前に必ず理解しておきたい注意点を3つ紹介します。

まとまった資金の一括払いが必要

カーリース車を買い取る際は、残価に加えて各種諸費用を一括で支払う必要があります。名義変更手数料や税金、リサイクル料金などを含めると、想定以上の金額になるケースも少なくありません。

手元資金が不足している場合は、別途マイカーローンを組む選択肢もあります。ただし、その場合は新たに金利負担が発生します。その結果、「頭金なし」「月々定額」というカーリースならではのメリットが薄れ、家計への負担が大きくなる可能性があります。

このように、買い取りは資金面でのハードルが高くなりやすいため、手元資金に余裕がない場合は慎重に判断することが大切です。

故障リスクや車検費用が自己負担になる

カーリース契約満了時点の車は、初回登録から数年が経過した中古車です。多くの場合、メーカーの一般保証(新車登録から3年、または走行距離6万km)がすでに終了しています。

そのため、エンジンや電装系の不具合、タイヤやバッテリー、エアコンなどの消耗品交換が発生した場合、修理費用はすべて自己負担となります。

メンテナンスプランに加入していた場合であれば、定額でカバーされていたメンテナンス費用が「突発的な出費」として発生することになります。

将来的なリセールバリュー(売却額)が低い可能性がある

乗り慣れた車にそのまま乗り続けられる点は買い取りの大きなメリットですが、「資産価値」という観点では注意が必要です。

契約年数にもよりますが、買い取ったカーリース車の年式が古く、走行距離も伸びていると、売却時に高値がつきにくい傾向があります。

特に市場人気の低い車種や、ボディカラー、グレードが限定的な場合は、買い取った時点で評価額が大きく下がっていることもあります。

その結果、想定していた金額では手放せず、「損をした」と感じる可能性もあります。

株式会社クルカCEO 早川 由紀夫からのコメント

カーリースの買い取りに関するよくある質問

ここからは、カーリースの買い取りに関するよくある質問を回答とセットで紹介します。

Q. カーリース期間終了後、買い取りと返却どちらがお得ですか?

A. 一概にどちらがお得とは言えませんが、「費用の総額」と「将来的なリスク」を考慮すると、返却して次の車に乗り換える方が合理的だと言えます。

買い取りの場合は、残価の支払いに加えて各種手数料や税金、車検費用が発生し、その後の修理や故障対応もすべて自己負担になります。

しかし、返却を選ぶと買い取り時にかかる金銭的な負担はなく、定額料金で新車に乗り換えられます。

Q. 買い取り時にローンは組めますか?

A. 分割払いは可能ですが、一般的には新たにローンを組む必要があります。リース会社が提携しているローン会社を利用する場合もあれば、銀行などでマイカーローンを組む場合もあります。

ただし、買い取りする車は中古車扱いとなるため、金利条件は新車購入時より不利になる可能性があります。

Q. 事故で修復歴がありますが、買い取ったほうが良いですか?

A. 修復歴がある場合、返却時の精算額次第では買い取りが有利になることもあります。というのも、返却を選ぶと査定額の低下により、高額な原状回復費用を請求される可能性があるからです。

その場合、残価と諸費用を支払って買い取り、引き続き使用する方がトータルコストを抑えられるかもしれません。どちらが良いかは状況によって異なるため、「買い取り」と「返却」の両方の金額を比較したうえで判断しましょう。

Q. 契約当初は返却予定でしたが、後からプラン変更できますか?

A. 原則として、契約途中でのプラン変更はできません。カーリースは契約時に返却条件や精算方法まで含めて決めるため、後から条件を変更するのは困難です。

契約満了が近づくとリース会社から今後の意向を確認されるため、そのタイミングで相談することはできます。とはいえ、クローズドエンド方式の場合は、買い取りが認められない可能性が高いです。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

賢く乗るなら「残価が高い車」を「短期間」で乗り換える!

カーリース車の買い取りは、愛着のある車に乗り続けられる一方で、残価以外の費用も多くかかることになります。

そこでおすすめなのが、「新車リース クルカ」のカーリースです。「新車リース クルカ」では、高残価設定を実現することでお得に人気車両に乗れる環境を整えています。

契約期間は3年以内の短期設定で、高額な車検や消耗品交換が発生する前に次の新車へ乗り換えられるため、突発的な出費に悩まされることもありません。

また、支払い方法の柔軟さもクルカの特徴の一つです。口座振替だけではなくクレジットカード払いに対応しており、月々の支払いでポイントを貯めることも可能です。

「現金一括払い」や「クレジットカード一括払い」も選べるため、金利負担を抑えたい方にもおすすめです。ボーナス払いなしのプランであれば、契約期間中の月額料金はずっと一定で家計管理しやすくなります。

お得に、無理なくカーライフを楽しみたい方は、「新車リース クルカ」で希望の車種が月々いくらで利用できるのかチェックしてみてください。

「料金についてもっと知りたい」「車種選びで迷っている」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

気軽に相談できる!

クルカの公式LINEに登録はこちら

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント