-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーライフ記事一覧

- 個人事業主のカーローン審査は通りづらい?通過対策や車の経費、確定申告について解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

個人事業主はカーローン審査で「収入が不安定」と判断されやすく、会社員に比べると通りづらい傾向があります。しかし、審査基準を理解して対策を取ることで、カーローン審査に通過することは可能です。

この記事では、個人事業主がカーローン審査を通過するための具体的なポイント、事業用として車を利用する際の経費計上や確定申告の注意点を解説します。

この記事でわかること

- 個人事業主がカーローン審査に通りにくい理由

- 審査通過の可能性を高める具体的な5つの対策

- 車の購入に関わる経費計上と確定申告の基本

- カーローンとカーリースの違いと選び方

個人事業主がカーローン審査に通りにくい3つの理由

最初に、個人事業主がカーローン審査に通りにくい理由を紹介します。主な理由は以下の3つです。

理由1:収入の安定性が低く年収基準を満たしにくい

1つ目の理由は、収入の安定性が低く、年収の基準が満たされにくい点です。会社員は毎月一定の給与を受け取れるため、金融機関から返済能力を予測しやすいと判断されます。

一方、雇用されていない個人事業主は、上記イメージのように、月ごとに収入が大きく変動しやすい傾向があります。そのため「安定的に返済できるのか」という懸念を持たれやすく、会社員より審査通過のハードルが高くなります。

理由2:事業の継続年数が重視される

2つ目の理由は、事業の継続年数が重視されることです。金融機関は、事業の安定性を測る指標の一つとして「継続年数」にも注目します。

カーローン審査では、2〜3年分の確定申告書や住民税の納税通知書などの提出が求められることも少なくありません。そのため、1年未満などの開業して間もない個人事業主は十分な実績を示せず、審査が通りにくくなります。

理由3:プライベートと事業の信用情報が総合的に判断される

カーローン審査では、事業用の借入状況だけでなく、申込者本人の個人信用情報も確認されます。たとえば、クレジットカードの支払遅延や、消費者金融からの借入がある場合、返済能力に疑問を持たれる可能性が高くなります。

したがって、カーローン審査では「事業で安定した収入を得ている」だけでは不十分であり、プライベートの信用情報も含めて審査に通るかどうかを総合的に判断されます。

個人事業主が利用できるカーローンの種類

カーローンには複数の種類があり、それぞれ審査基準や金利が異なります。ご自身の事業状況に合わせて最適なローンを選ぶことが重要です。

銀行系ローン

銀行や信用金庫などが提供するカーローンです。最大のメリットは金利が低いことですが、その反面、審査は厳しい傾向にあります。

- 金利: 低い(年1%~4%程度)

- 審査難易度: 厳しい

- 特徴:

・安定した収入や3年以上の事業実績が求められることが多い。

・審査に時間がかかる場合がある。 - 向いている人: 事業が軌道に乗っており、できるだけ総支払額を抑えたい方。

ディーラーローン

自動車販売店(ディーラー)が提携する信販会社のローンです。車の購入手続きと同時に申し込める手軽さが魅力です。

- 金利: やや高い(年4%~8%程度)

- 審査難易度: 普通

- 特徴:

・銀行系ローンに比べて審査に通りやすい。

・手続きがスピーディーに進む。 - 向いている人: 銀行系ローンの審査に不安がある方や、手続きの手間を省きたい方。

自社ローン

主に中古車販売店などが独自に提供するローンです。信販会社を通さないため、審査の柔軟性が最も高いのが特徴です。

- 金利: 0%が原則(ただし、金利相当の手数料が上乗せされ、総支払額は割高になる)

- 審査難易度: 比較的易しい

- 特徴:

・過去の信用情報よりも現在の返済能力を重視する傾向がある。

・返済期間が短めに設定されることが多い。 - 向いている人: 開業して間もない方や、過去にローンの審査に通らなかった経験がある方。

金利の低さだけでなく、審査の通りやすさや手続きの手間も考慮し、ご自身の事業計画に最も合ったローンを慎重に選ぶことが大切です。

個人事業主がカーローン審査を通過するための4つの対策

ここでは、個人事業主がカーローン審査に通過するための対策を5つ紹介します。

ポイント1:頭金を用意して借入希望額を減らす

カーローン審査では、「借入希望額の大きさ」が重要な判断材料となります。借入額が少なければ少ないほど、貸し手が抱えるリスクは小さくなるため、審査に通過しやすくなります。

目安としては、車両価格の2〜3割程度を頭金として用意すると効果的です。また、自己資金を準備できることで、計画性や資金管理能力のアピールにもつながります。

ポイント2:事業計画書・収支計画書を提出する

個人事業主のカーローン審査では、基本的に確定申告書をもとに返済能力が判断されます。しかし、過去の収入実績だけでは将来の安定性まで十分に伝わらないことがあります。

そこで有効なのが、事業計画書や収支計画書の提出です。売上見込みや経費予測、資金繰りの計画を具体的に示すことで「今後も安定した収益を確保できる」という根拠を金融機関に伝えられます。

特に開業して間もない個人事業主は、確定申告書だけでは実績を証明しにくいため、事業計画書や収支計画書を提出し、数値で将来性をアピールすると審査に通る可能性を高められます。

ポイント3:他の借入を整理しておく

カードローンや消費者金融などからの借入が多い場合、返済負担率が高くなり、カーローン審査に不利になります。そのため、可能な限り既存の借入を完済または整理してから申し込みましょう。

仮に全額を返済できなくても、借入件数を減らすだけでも信用力は改善されます。特に小口のカードローンやリボ払いを整理しておくと、返済負担率が下がり、審査の通過率を高めることにつながります。

ポイント4:安定した収入のある連帯保証人を立てる

申込者本人の信用力だけでは不十分な場合でも、安定した収入を持つ連帯保証人を立てることで、審査に有利になります。

特に親や配偶者など、一定の収入や職業的な安定がある親族は、金融機関にとって「返済の担保」として信頼されやすい存在です。連帯保証人を付けることで、金融機関は「万一本人が返済できなくなっても、保証人が責任を負う」という安心感を得られます。

ただし、連帯保証人は申込者本人と同じ返済義務を負うため、依頼の際は慎重に話し合いましょう。

カーローンで購入した車の経費計上と確定申告について

カーローンで購入した車を経費計上する際は、「どの部分が経費として認められるのか」「どのように処理するのか」を正しく理解しておく必要があります。

ここでは、カーローンで購入した車の経費計上と確定申告のポイントについて解説します。

車両本体は「減価償却」で経費にする

個人事業主がカーローンで車を購入した場合、購入代金をそのまま一括で経費にすることはできません。税法上、車は長期的に使用する資産とみなされるため、「減価償却」という方法で経費計上する必要があります。

減価償却とは、車両のように数年間にわたり使用する資産の購入費用を、その使用期間に応じて少しずつ経費として計上する方法です。税法では耐用年数が定められており、新車の普通乗用車は6年、軽自動車は4年となります。

計算時には、「定額法」を用いるのが一般的です。定額法とは、毎年同じ金額を均等に経費にしていく方法で、個人事業主が購入した車両の減価償却では基本的にこの計算方法が使われます。

たとえば、新車の普通乗用車を300万円で購入した場合は、以下のように計算します。

| 300万円÷6年=50万円 | ※毎年50万円を「減価償却費」として経費計上できる |

このように、車両の購入費用は分割して経費に計上する仕組みになっているため、一括で処理できない点に注意が必要です。

ローン返済で経費にできるのは「利息」のみ

カーローンの返済額は「元本」と「利息」に分かれていますが、経費にできるのは利息部分のみです。元本は債務返済にあたるため経費には含まれません。

確定申告の際には、返済額ではなく利息額のみ経費計上することを忘れないようにしましょう。

事業とプライベートで兼用する場合の「家事按分」

車を事業だけでなくプライベートでも使用している場合は、使用割合に応じて経費を処理する「家事按分(かじあんぶん)」が必要です。

例えば、走行距離や使用日数を基準にして「事業での使用が70%、プライベートが30%」と判断した場合、経費にできるのは全体の70%部分となります。

ここで注意したいのが、あくまでも事業で使用している部分のみ経費として計上できることです。プライベートでの使用分は経費にできないため注意しましょう。

家事按分の基本的な考え方は、国税庁の公式ページ「No.2210 やさしい必要経費の知識」にてご確認ください。

自動車税やガソリン代なども経費計上できる

個人事業主が車を所有する場合、車両に関する費用だけでなく、維持費も経費として計上できます。経費計上できる代表的な維持費には、以下のようなものがあります。

- 自動車税

- 自動車重量税

- 自賠責保険料

- 任意保険料

- ガソリン代

- 駐車場代

- 高速道路料金

- 車検費用

- 修理・整備費用

なお、上記の費用も事業で使った割合に応じて経費申告します。日常的に発生する支出はその都度記録して、正確に処理しましょう。

簡単に経費処理できるカーリースは個人事業主におすすめ

ここからは、カーリースの仕組みと、個人事業主として利用する具体的なメリットを解説します。

カーリースの仕組みとは?

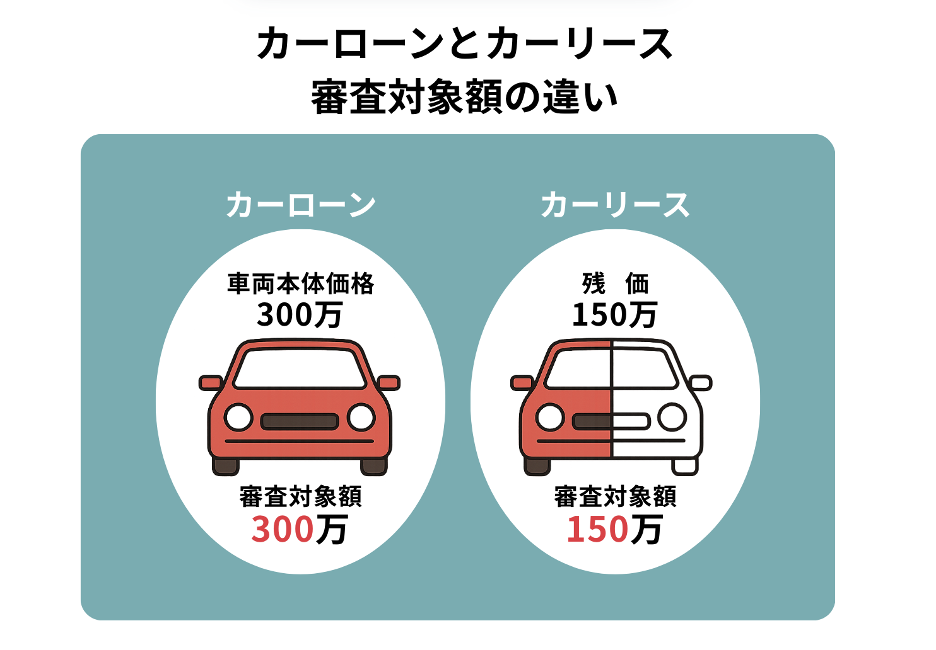

カーリースは、車を購入するのではなく「契約期間のみ定額で借りる」サービスで、車のサブスクとも呼ばれています。

カーリースでは、契約時にあらかじめ車両の残価が設定され、その残価を差し引いた金額を基準に月額料金が決まります。(残価=契約終了時の予想下取り価格)

カーローンのように車両本体の全額が支払いの対象となるわけではなく、残価を差し引いた分だけを支払う仕組みなので、毎月の負担を軽減できるのが大きな特徴です。

個人事業主がカーリースを利用する4つのメリット

個人事業主がカーリースを利用する4つのメリットは、次のとおりです。

メリット1:ローンよりも審査のハードルが低め

カーリースは残価を差し引いた金額を基準に審査される仕組みから、カーローンに比べてハードルが低いと言われています。そのため、開業年数が浅い方や、カーローンの審査に不安がある方でも利用しやすいのがメリットです。

メリット2:リース料をそのまま経費にできる

カーローンでは減価償却や利息計算など複雑な処理が必要ですが、カーリースなら毎月のリース料をそのまま経費計上できます。

事業のみで利用する車であれば、全額経費にできて節税につなげられます。複雑な処理が不要になることで、帳簿処理の手間を軽減できる点も大きなメリットの一つです。

メリット3:初期費用が不要で、月々の支出が安定する

多くのカーリースは頭金や登録費用が不要で、契約時の初期費用を抑えられます。さらに、自動車税や車検費用も月額料金に含まれているため、突発的な出費が発生せず資金計画を立てやすくなります。

メリット4:車両管理の手間が削減できる

税金の支払いや車検手続きはリース会社が代行します。そのため、車両管理にかかる事務負担を軽減し、本業に集中しやすい環境を整えられます。

1台での利用はもちろん、複数台を事業で使用する場合でも、管理の手間を減らせる点はカーリースならではの特徴です。

カーリースの注意点

一方で、カーリースには次のような注意点もあります。

- 契約期間中の中途解約は原則できない

- 走行距離の上限が設定される

- 車のカスタマイズに制限がある

- 利用者の所有物にならない

上記は、一般的なカーリースで採用されているルールです。特に「途中で解約できない」「走行距離に上限が設定される」などの条件は、契約後のトラブルにつながりやすいため、事前に詳細を確認しておくことが大切です。

カーローンとカーリース、どちらを選ぶべき?

カーローンとカーリースは仕組みやメリットが異なるため、選び方によって支払総額や管理のしやすさが変わってきます。ここでは、実際の利用シーンを想定して、それぞれの違いを具体的に見ていきましょう。

【ケース1】3年後に車を買い替える予定のウェブデザイナーAさん

車を短いスパンで乗り換える予定がある場合は、ローンとカーリースで負担感に大きな違いが出ます。ここでは、ウェブデザイナーAさんがトヨタ「ヤリスクロス」を導入するケースを考えてみましょう。

| 比較項目 | カーローン | 新車リース クルカ(3年リース) |

|---|---|---|

| 初期費用 | 頭金・登録諸費用あり | 不要 |

| 月々の支払額 | 比較的高め | 毎月定額で安定 |

| 総支払額(3年) | リースと同程度かやや高め | カーローンより 抑えられるケースあり |

| 経費計上額 | 減価償却が必要 利息部分のみ計上可能 |

リース料を全額計上可能 |

| 会計処理の手間 | 減価償却・利息計算が必要 | リース料仕訳のみで完結 |

カーローンの場合、頭金や諸費用の支払いに加え、減価償却や利息計算など会計処理の負担が発生します。

一方、「新車リース クルカ」の3年リースプランであれば初期費用は不要で、毎月の支払いもシンプルに定額化できます。総支払額も同程度か抑えられるケースもあり、短期間で車を乗り換える予定の方にとって合理的な方法といえます。

【ケース2】できるだけ長く同じ車に乗りたい建設業のBさん

次に、建設業で長期間同じ車を使いたいBさんが、トヨタ「ハイエース」を導入する場合を考えてみましょう。

| 比較項目 | カーローン | カーリース |

|---|---|---|

| 初期費用 | 頭金・登録諸費用が必要 | 不要 |

| 月々の支払額 | 契約年数に応じて 変動(やや高め) |

毎月定額で安定 |

| 総支払額(6年) | 車両を資産として 保有できる一方、 利息分を含めると 高くなりやすい |

月額料金に維持費が含まれる ためわかりやすい一方、 総額はカーローンより 高くなる場合もある |

| 経費計上額 | 減価償却が必要 利息部分のみ |

リース料を全額経費計上可能 |

| 会計処理の手間 | 減価償却や利息計算が必要 | リース料仕訳のみで完結 |

長期間同じ車を使い続ける場合、カーローンなら完済後は自分の資産として保有できるのが強みです。カーリースの車両は資産にはなりませんが、毎月の支出や経費処理がシンプルになるため、管理のしやすさに優れています。

ただし、長期契約のカーリースでは総支払額がカーローンより高くなる可能性もあるため、優先したいポイントを明確にした上で検討することが大切です。

株式会社クルカCEO 早川 由紀夫からのコメント

個人事業主のカーローンに関するよくある質問

ここからは、個人事業主がカーローンを利用する際によくある質問と回答を紹介します。カーローンに関して不安を感じている方は、ぜひ最後までチェックしてみてください。

Q. 開業1年目でもローンを組む方法はありますか?

A. 開業1年目は十分な事業実績を示せないため、通常よりも審査は厳しくなります。ただし、詳細な事業計画書や収支計画書を提出し、将来の安定性をアピールすることで、ローンを組みやすくなります。

さらに、頭金を用意したり、安定収入のある親族に連帯保証人を依頼したりするのも有効です。また事業のみで使用する社用車の購入であれば、「新規開業資金」や「スタートアップ支援資金」などの制度融資を活用するのも一つの方法です。

Q. 確定申告で赤字の場合、審査は絶対に通りませんか?

A. 現時点で事業が赤字だからといって、必ず審査に落ちるわけではありません。例えば、赤字の理由が「一時的な設備投資」や「広告宣伝費の増加」など、将来の利益につながる内容であれば、合理的に説明することで審査通過の可能性があります。

この場合も事業計画書を提出し、黒字化の見通しを具体的に示すことがポイントです。

Q. 中古車を購入する場合の注意点はありますか?

A. 中古車は新車と異なり、使用済みの年数に応じて耐用年数が縮まるため、経費計上できる期間も短くなります。また、中古車ローンは新車ローンに比べて金利が高くなる傾向があるため、総支払額が割高になる点に注意しましょう。

まとめ:審査や経費で悩む個人事業主は「クルカ」のカーリースもご検討ください

車を業務で使う個人事業主にとって、購入・維持にかかる負担は決して小さくありません。カーローンの審査に対する不安や、複雑な経費処理、突発的な出費など、さまざまな悩みを抱える方も多いでしょう。

そのような悩みに応えるのが、「新車リース クルカ」のカーリースです。クルカでは「月々の支払い」に加え、カーリースでは珍しい現金一括払いやクレジットカード一括払いにも対応しています。

キャッシュフローの状況に合わせて柔軟に選べるため、資金管理の自由度が高まります。さらに、経費処理もリース料として計上するだけなので、会計の手間を大幅に減らせます。

一般的に低価格のカーリースは、長期契約やボーナス払いが前提になっていることが多いですが、クルカは3年リース専門・ボーナス払いなしです。結果的に総支払額を抑えられて、購入より安く新車に乗ることができます。

審査に通るか不安な方も、リース契約が可能かを事前に確認できる「事前審査サービス」をぜひ試してみてください。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント