-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーライフ記事一覧

- 法人でもローンで車を購入できる?必要書類やリースとの違いを解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

法人でもカーローンを利用して車を購入することは可能です。ただし、個人向けローンとは審査の基準や必要書類が異なり、資金繰りや経理処理にも大きな違いがあります。

さらに、事業計画や財務状況を踏まえたうえで、「本当にカーローンが自社に最適なのか?」を見極めることも大切です。

今回の記事では、法人カーローンの審査基準からカーリースとの違い、経費計上の方法まで、自動車業界のプロが解説します。

この記事でわかること

- 法人カーローンとその他の選択肢

- ローン・リース・現金購入のメリット・デメリット比較

- 申し込みから契約までの具体的な流れと必要書類

- 【状況別】法人カーローンの審査通過のポイント

- 節税効果を高める経費計上のコツ

法人もカーローンで車を購入可能!3つの選択肢とは?

事業用の車を導入する際には、資金を確保する方法が重要なポイントになります。銀行や信販会社、ディーラー系の金融機関などでは、法人向けのローンプランを用意しており、企業規模や業種に応じて柔軟に対応してくれます。

法人カーローンは、個人向けと異なり「会社の財務状況」「経営の安定性」「代表者の信用情報」などを総合的に見て判断されます。そのため、返済能力や事業の継続性を証明できる資料を整えることが、審査をスムーズに進めるうえで大切な要素となります。

また、法人が車を導入する方法は一つではありません。一般的には、次の3つの選択肢が挙げられます。

- カーローン:車両を自社の資産として所有する方法

- カーリース:月額料金を支払って車を借りる方法

- 現金一括購入:手元資金で購入する方法

上記の3つはそれぞれ特徴やメリット・デメリットが異なるため、正しく理解したうえで選択する必要があります。

次の章では、カーローン・カーリース・現金購入のメリットとデメリットを比較し、最適な選択肢を見つけるためのポイントを解説します。

【比較表】カーローン・カーリース・現金購入の最適な選び方

カーローン・カーリース・現金購入のどれを選ぶかによって、車にかかる費用や管理方法が大きく変わります。

| 項目 | カーローン | カーリース | 現金一括購入 |

|---|---|---|---|

| 所有権 | 完済後に会社に移る | リース会社 | 会社 |

| 初期費用 | 頭金が必要な場合あり | 不要なプランが多い | 車両代を全額支払い |

| 月々の支払い | ローン返済 | 税金・保険込みの月々定額 | なし(維持費のみ) |

| 経費処理 | 減価償却が必要 | リース料を経費計上 | 減価償却が必要 |

| 総支払額 | 金利が発生するためやや高め | やや割高 | 最も安い |

| 契約期間の制約 | 任意で売却可能 | 契約期間内の解約は不可 | なし |

このように、車の購入方法は一見同じように見えても、所有権や費用、経費処理など多くの部分で異なります。

カーローン:所有権と自由度が魅力

カーローンは、支払いの負担を分散しながら車を購入できるうえ、完済後には車が自社の資産となるのが大きな特徴です。購入後は自由に売却やカスタマイズができ、使用期間や走行距離の制限もありません。

一方、ローン契約では頭金が必要な場合があり、返済期間中は金利負担が生じます。さらに、車両は資産計上となるため、減価償却などの経理処理がやや複雑になります。

初期費用や金利負担はあるものの、長く乗り続けるほどコストを抑えられるのがカーローンの魅力といえるでしょう。

カーリース:経理の簡略化と初期費用の抑制

頭金ゼロ円で車を購入できる「カーリース」は、初期費用を抑えながら車を使えるのが大きなメリットです。リース料金には税金や保険料、メンテナンス費などが含まれており月々の支出を一定にしやすい点も魅力です。(プランにより内容は異なります)

また、リース料をそのまま経費として計上できるため、会計処理がシンプルになり、経理担当者の負担を軽減できます。

一方で、リース車は所有権がリース会社にあるため、カスタマイズや改造は原則できません。走行距離に上限が設けられていたり、契約途中での解約が難しかったりする点にも注意が必要です。

そのため、カーリースは「初期コストをかけずにすぐ車を使いたい企業」や「経理処理を効率化したい企業」におすすめです。特に短期契約や複数台の管理を行う企業であれば、費用の見通しが立てやすくなるなど、運用面でもメリットがあります。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

現金一括購入:最も総支払額を抑えられる

金利がかからない現金一括購入は、総支払額を最も安く抑えられる方法です。購入した時点で車は自社の資産となり、ローンやリースのような契約期間の制約もありません。

ただし、購入時に大きな資金が必要になるため、手元資金が減少して事業に影響を及ぼす場合もあるでしょう。また、車両は資産として計上されるため、減価償却などの経理処理が必要になります。

資金に余裕があり、長期的に同じ車を使い続ける予定がある企業にとっては、現金一括購入が最も経済的で合理的な選択肢といえます。

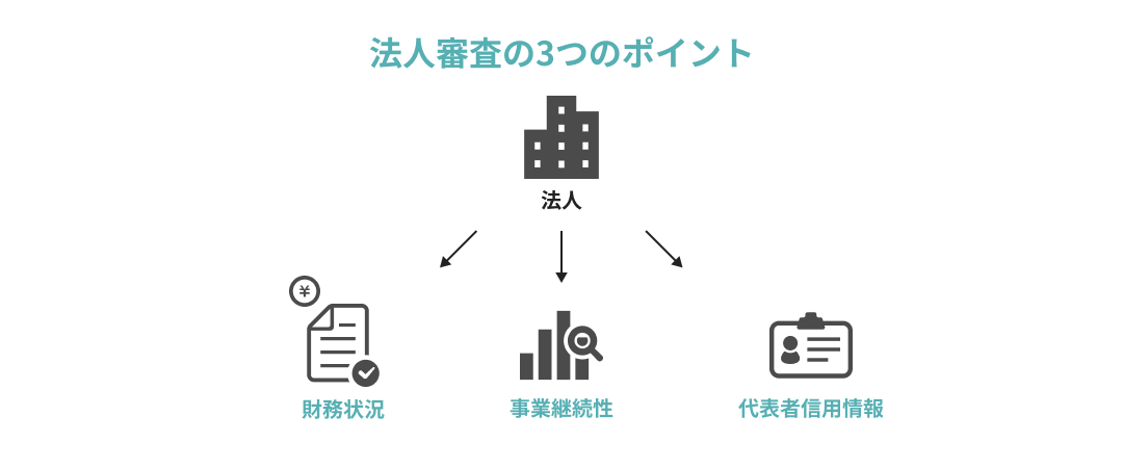

法人のカーローン審査で重視される3つのポイント

法人のカーローン審査で特に見られるのが、「財務状況」「事業継続性」「代表者の信用情報」の3点です。

以下で、法人審査でチェックされる3つのポイントについて解説していきます。

会社の財務状況:黒字経営が理想

カーローン審査を実施する金融機関は、まず企業の財務状況を見て「安定的に返済できるか」を判断します。企業側が提出した決算書から以下の項目を確認し、経営の健全性を評価します。

- 自己資本比率

- 営業利益

- 債務超過の有無など

これらの数値は、企業がどれだけ安定した収益を上げているかや、将来的に返済を続けられる体力があるかを示す重要な指標です。なかでも黒字経営であるかどうかは、特に重視されます。

ただし、赤字が続いている場合でも、業績の改善傾向が見られたり、キャッシュフローが確保できていたりすれば、審査通過の可能性は十分あります。

事業の継続性と将来性:設立年数と事業計画がカギ

カーローンの審査では、「今後も安定して事業を継続できるか」も重要な判断基準になります。最低でも3期分の決算実績があると信頼性が高まり、審査の安心材料になります。

設立から間もない企業は不利になりやすい傾向がありますが、新設法人でもカーローンを組めないわけではありません。新設法人の場合は、事業計画書で将来の成長性を示すことが審査通過の重要なポイントとなります。

代表者個人の信用情報:連帯保証人としての信頼性

法人名義のカーローンでは、代表者(代表取締役)が連帯保証人になるのが一般的です。そのため、審査では法人だけでなく代表者個人の信用情報も確認されます。

信用情報は、CICやJICCなどの信用情報機関を通じて照会され、過去のローンやクレジットカードの返済履歴、延滞や債務整理の有無などが調べられます。もし過去に支払い遅延があっても、直近の数年で返済状況が改善していれば、審査に通過できる可能性はあります。

ただし、現在も延滞が続いている場合は法人の信用にも影響するため注意が必要です。なお、各信用情報機関では情報の開示請求が可能なため、審査の申し込み前に代表者の信用情報を確認しておくと安心です。

株式会社クルカCEO 早川 由紀夫からのコメント

法人カーローンの必要書類と申し込みから契約までの流れ

ここからは、法人カーローンの申し込みから契約までの手順をステップ形式で解説します。どのような書類が必要になるのかも紹介しますので、申し込み前に確認しておきましょう。

STEP1:必要書類の準備

法人カーローンに申し込む際は、「企業としての信頼性を示す書類」と「代表者本人の確認書類」の両方が必要です。主な書類は次の通りです。

【法人として用意する書類】

- 財務諸表や確定申告書、納税証明書などの決算書(直近3期分)

- 商業登記簿謄本(履歴事項全部証明書)

- 営業許可証(必要に応じて)

- 事業計画書(設立間もない場合)

- 会社の印鑑証明書

【代表者(連帯保証人)が用意する書類】

- 運転免許証などの本人確認書類

- 個人の印鑑証明書

- 収入証明書類

なお、提出が求められる書類は、申し込み先の金融機関や審査内容によって異なる場合があります。また、登記簿謄本や印鑑証明書には発行からの有効期限があるため、申し込み直前に取得しましょう。

STEP2:金融機関の選定と申し込み

法人カーローンを取り扱う金融機関は、大きく以下の3種類に分けられます。

- 銀行系

- 信販会社系

- ディーラー系ローン

銀行系ローンは金利が低く、長期的に安定した返済ができる反面、審査がやや厳しい傾向があります。一方、信販会社系ローンは審査スピードが早く、柔軟な対応が期待できるでしょう。

ディーラー系ローンは車の購入と同時に手続きできるため手軽ですが、金利はやや高めに設定されています。

各金融機関の窓口もしくはオンラインから申し込みが可能です。近年は、必要書類をデータで提出できるシステムを導入する企業も増えており、手続きをスムーズにしたい方はオンラインでの申し込みを検討しましょう。

STEP3:審査と契約

書類提出後、金融機関による審査が行われます。目安は数日〜1週間程度で、内容に問題がなければ通過の連絡がきます。

審査に通過したら、契約書に署名・押印を行い、必要に応じて頭金を支払います。その後、金融機関から販売店へ車両代金が支払われ、納車となるのが一般的な流れです。

書類の不備や記載漏れがあると審査が長引くこともあるため、提出前の確認を忘れないようにしましょう。

株式会社クルカCEO 早川 由紀夫からのコメント

【状況別】法人カーローンの審査通過のポイント

法人カーローンの審査では、企業の設立年数や経営状況によって注目されるポイントが異なります。そのため、自社の現在の状況に応じた準備が必要です。

ここでは、法人カーローンの審査通過のポイントを、代表的な3つのケースに分けて解説します。

設立3年未満・新設法人の場合

設立から間もない法人の場合、決算書の実績が少ないため、「事業の将来性」と「代表者の信頼性」の2点をアピールする必要があります。そのため、収支計画を含めた具体的な事業計画書を提出しましょう。

事業の目的や収益モデル、見込み利益などを明確に示すことで、客観的に返済能力を判断しやすくなります。また、会社に対して「どの程度の自己資金を投じているか」も審査で評価されます。

開業資金の一部を自己資金でまかなっている場合、経営者としての責任感や資金管理能力の証としてプラスに働きます。

この場合、代表者個人の信用情報がより重視される傾向があるため、過去のクレジット履歴や延滞の有無も確認しておきましょう。日本政策金融公庫の「国民生活事業の各種書式ダウンロード」ページなどを参考に、説得力のある資料を準備しておくと安心です。

赤字決算・債務超過の場合

赤字決算や債務超過の企業でも、状況を正確に説明できれば審査を通過する可能性はあります。このケースで金融機関が知りたいのは「なぜ赤字なのか」「今後どう改善していくのか」という部分です。

たとえば、設備投資や新規事業への先行投資による一時的なものであれば、合理的に説明することで理解を得やすくなります。一方、継続的な赤字の場合は、黒字化に向けた具体的なロードマップを示すことが必須です。

また、税理士や会計士によるコメントや補足資料を添付すると、経営改善に向けた取り組みが信頼性のある形で伝わります。問題を隠すよりも、前向きな姿勢で説明することが、審査担当者に良い印象を与える大きなポイントとなります。

個人事業主から法人成りした場合

個人事業主としての実績がある場合、その経験や信頼は法人としての信用力を補強する材料になります。たとえ法人化して間もない場合であっても、個人事業主時代の確定申告書や売上データを提出することで、事業の継続性や安定性を示すのに役立ちます。

また、法人化の理由を前向きに説明することも重要です。たとえば「事業拡大のために法人化した」「取引先の信用を得るために法人登記した」など、法人化の背景を明確に伝えることで、経営者としての計画性をアピールできます。

株式会社クルカCEO 早川 由紀夫からのコメント

ローン購入後の経費計上と節税のポイント

法人がカーローンで車を購入した場合、「車両をどのように会計処理するか」が重要になります。ここでは、カーローン利用時の経費計上の仕組みや、節税に役立つ考え方について解説します。

カーローンで購入した際の経費計上の仕組み

車をカーローンで購入した場合、まず車両本体は「固定資産」として扱われます。固定資産に該当する場合、購入費用を経費として一度に計上するのではなく、「減価償却」という方法で数年にわたって少しずつ費用化していくのが原則です。

減価償却とは、資産を購入した際の取得価額を、その資産が使用できる期間(耐用年数)に応じて段階的に処理する会計手法のことです。たとえば、車の耐用年数は新車の普通自動車で6年、軽自動車は4年となります。

なお、減価償却には「定額法」と「定率法」の2種類があり、前者は毎年同額を費用化する方法、後者は残存価額に応じて金額が年々減っていく方法です。どちらの方法を採用するかによって、費用計上のタイミングや利益額に影響するため、自社の会計方針に合わせて選択しましょう。

| 費用の内容 | 勘定科目 | 会計上の扱い |

|---|---|---|

| 車両本体価格 | 車両運搬具 | 固定資産として計上、耐用年数に応じて減価償却 |

| ローンの利息 | 支払利息 | 経費として処理 |

| 自動車税・重量税 | 租税公課 | 経費として処理 |

| 自動車保険料 | 保険料 | 経費として処理 |

| 修理・メンテナンス費用 | 修繕費 | 経費として処理 |

(参考)

主な減価償却資産の耐用年数表|国税庁

No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)|国税庁

中古車購入が節税に繋がりやすい理由

中古車は耐用年数が短くなるため、減価償却を早く終えられるというメリットがあります。たとえば、4年落ちの車なら耐用年数が2年に短縮され、初年度から多くの金額を計上できるケースもあります。

中古車を減価償却で計上するためには、まず車の耐用年数を税法上で再計算する必要があります。ここで使うのは「簡便法」と呼ばれる方法で、次のように算出します。

①法定耐用年数をすべて経過している場合

法定耐用年数をすべて経過している中古車の場合は、「法定耐用年数×20%」という計算式で新たな耐用年数を求めます。

たとえば、法定耐用年数が6年の車であれば「6×0.2=1.2」で1.2年となります。ただし、税法上は耐用年数が2年未満となる場合は、一律で2年となります。

②法定耐用年数の一部しか経過していない場合

法定耐用年数の一部だけが経過している中古車の場合は、「法定耐用年数-経過年数+(経過年数×20%)」という計算式で新しい耐用年数を求めることになります。

たとえば、法定耐用年数が6年の車を3年間使用した後に購入した場合は、「6−3+(3×0.2)=3.6」で3.6年となります。なお、1年未満の端数が出た場合は切り捨てて計算するため、耐用年数は3年として扱われます。

このように、中古車の耐用年数は新車よりも短くなることから、減価償却にかける年数も短縮されます。短期間で多くの費用を計上できることで、結果的に課税所得を抑えられて節税につながるのです。

株式会社クルカCEO 早川 由紀夫からのコメント

法人カーローンに関するよくある質問

ここでは、法人カーローンを利用するうえで、特に確認しておきたいポイントをQ&A形式で紹介します。申し込みや審査をスムーズに進めるための参考にしてください。

Q. 設立1年未満の新設法人でもカーローンは組めますか?

A. 新設法人でもカーローンを組める可能性はあります。ただし、金融機関の審査は慎重になるため、代表者個人の信用情報や自己資金の有無、事業の見通しを示す事業計画書の内容が大きな判断材料となります。

特に、「将来的に安定した収益が見込めるかどうか」を具体的な数字で示せると評価されやすくなります。あわせて、日本政策金融公庫などの公的融資制度も視野に入れて検討すると良いでしょう。

Q. 赤字決算が続いていますが、審査は通らないでしょうか?

A. 赤字決算が続いているからといって、必ずしも審査に通らないわけではありません。赤字の理由が「設備投資」や「新規事業立ち上げ」など、将来的な成長を見据えた一時的なものであれば、審査で不利にならない可能性もあります。

審査に通過するためにも、黒字化に向けた明確な計画や今後の改善策を説明できる資料を提出しましょう。また、税理士や会計士などの専門家に相談し、数値に基づいた資料を用意すると、より信頼性が高まります。

Q. ローンとリース、結局どちらがおすすめですか?

A. カーローンとカーリースは、それぞれにメリット・デメリットがあり、会社の方針や資金計画によっておすすめの選択肢は変わります。

例えば、初期費用を抑えて、毎月一定額で運用したい場合はカーリースがおすすめです。一方、車を会社の資産にしたい、長期的なコストを抑えたいという場合はローンのほうが向いています。

Q. 必要書類で注意すべき点はありますか?

A. 必要書類の中には、「発行から3ヶ月以内」などの有効期限が定められているものがあります。期限が切れた書類を提出すると再取得が必要になり、審査に遅れが生じる可能性もゼロではありません。

申し込みを決めた段階で早めに準備を始め、日付や内容に不備がないか確認しておきましょう。

Q. トラックやバンなどの商用車でもローンは組めますか?

A. トラックやバンなどの商用車も、ローンを組むことは可能です。審査の基本的な考え方は乗用車と同じで、会社の財務状況や代表者の信用情報をもとに判断されます。

審査では、ローンを組みたい車両が事業にどのように役立つかを説明することが大切です。たとえば「配送効率を高めるため」「営業活動の拡大に必要」などの目的を具体的に示せると、審査担当者に納得感を与えやすくなります。

ローン審査が不安なら「クルカ」のカーリースという選択肢

本記事では法人カーローンの審査基準や契約の流れを解説してきましたが、「自社の状況では審査が厳しいかもしれない」と感じている方もいるかもしれません。

ローン審査に不安がある企業には、「新車リースのクルカ」のカーリースがおすすめです。カーリースはローンとは異なる審査基準で判断されるため比較的ハードルが低く、さらにクルカなら資金面でも柔軟な対応が可能です。

月々のリース料金は全額を経費として計上できるうえ、減価償却などの複雑な会計処理も不要。経理負担を軽減しながら、節税効果も得られます。

また、クルカの料金体系はボーナス払いなしの3年契約が基本です。月額料金を安く見せるような仕組みがなく、総支払額で見ても納得できる透明な価格設定を実現しています。 カーリースでは珍しい「現金一括払い」や「クレジットカード払い」にも対応しているため、キャッシュフローに合わせてお選びいただけます。カーローンの審査が不安で新車を諦める前に、ぜひ一度クルカの公式サイトをチェックしてみてください。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

おすすめ車種

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント