-

新車カーリースクルカ

新車カーリースクルカ

- カーリースお役立ちコラム

- カーライフ記事一覧

- 車を頭金なしで買いたい!「初期費用0円」の落とし穴と後悔しない選び方をプロが解説

この記事の監修者

早川 由紀夫

株式会社クルカCEO

新車販売、カーリース業界の第一人者。2005年に設立したジョイカルジャパンでは、創業以来Founder 兼 COOとして「0」から店舗開発、店舗支援を現場で一から推進し続けた。2021年10月1日よりジョイカルジャパン代表取締役社長 CEOに就任。新車ECサイトでの販売にもいち早く取り組み、オンライン完結のカーリースサービスを普及させた。2019年には、月額2万円台〜の業界最安値を実現した短期カーリース専門会社「クルカ」を設立。常に顧客ニーズを捉えたサービスを展開し、カーライフの進化を牽引している。

「所有から利用へ。カーリースは、車との関係を再定義する、時代の潮流です。月々定額で新車に乗れる手軽さだけでなく、車との付き合い方をもっと自由に、もっとスマートな新しいカタチに。このメディアが、皆様のカーリース選びの羅針盤となるように、最新情報や役立つ知識を発信していきます。」

「貯金を切り崩さずに新しい車を手に入れたい」と考えたとき、頭金なしという選択肢は魅力的です。特に、家族構成の変化や転職など、ライフステージの節目で急に車が必要になった場合、手元の現金を温存できるメリットは大きいものです。

しかし、「初期費用0円」という仕組みの裏側には、月々の支払額を抑えるためのボーナス払いの設定や、契約終了時の追加精算など、事前に確認しておきたいポイントもあります。

この記事では、頭金なしで車を持つための主な手法と、後悔しないための判断基準について専門家の視点を交えて解説します。

この記事でわかること

- 頭金なしでも車を持つことは可能ですが、月額を抑えるための「ボーナス払い」の有無が家計管理の鍵となります。

- 自動車ローンは最終的な「所有」を目的とする一方、カーリースは税金や車検を含めた月々定額で車を「利用」する仕組みです。

- 数年後の車の価値変動を避けながら手元の現金を残したい場合は、クローズドエンド方式の短期リースが有力な選択肢です。

頭金なしで車は買える?「初期費用0円」を実現する2つの方法

頭金なしで車を手に入れることは可能ですが、選ぶ方法によって「初期費用」としてカバーできる範囲が異なります。

一般的に「初期費用0円」とされる場合でも、車両本体代金以外の「登録諸費用(税金や手数料)」を別途現金で支払わなければならないケースも少なくありません。まずは、ご自身の考える「初期費用なし」がどの範囲までを指しているのかを整理しましょう。

手法1:車両本体も諸費用もまとめる「フルローン」

フルローンとは、頭金を入れずに車両本体代金と登録諸費用をまとめて借入金する購入方法です。

銀行やディーラーのローンを利用するのが一般的ですが、金融機関によっては諸費用の一部に現金が必要な場合もあるため事前の確認が欠かせません。

銀行マイカーローンの場合、金利は年1%〜4%程度と比較的低めに設定されています。ただし、審査では年収に対する返済負担が重視されるため、借入総額が大きくなるフルローンは、審査のハードルが高くなる傾向にあります。

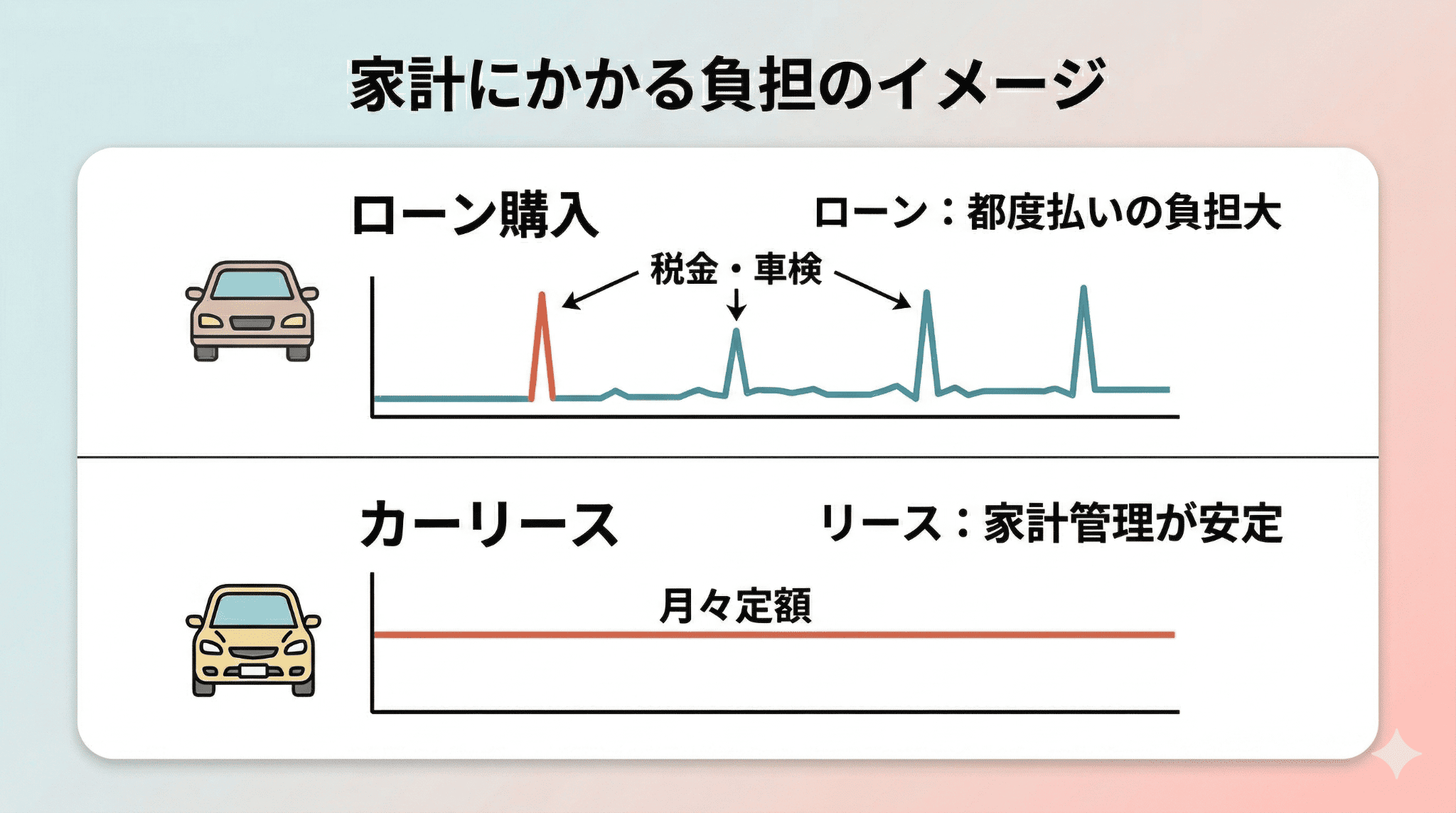

さらに、ローンで購入した場合は、自動車税や車検費用といった維持費をその都度自分で準備する必要があります。

手法2:月額料金にすべてコミコミの「カーリース」

カーリースは、税金や自賠責保険、登録諸費用などをすべて月額料金に含めて利用するサービスです。多くの場合、初期費用を抑えて新車に乗り始められます。

ローンとの最大の違いは、支払額に維持費が含まれている点です。例えば、毎年5月に支払う自動車税や、数年おきに発生する車検費用を月々の支払いに組み込めます。

ただし、すべてカーリースで完全な定額制とは限りません。プランによっては「ボーナス払い」を併用して月額を安く見せているケースもあります。クルカのように「頭金・ボーナス払いなし」かつ「車検前の乗り換え」に特化した仕組みであれば、突発的な支出を最小限に抑えやすくなります。

フルローンとカーリースの主な違いを以下の表にまとめました。

| 項目 | フルローン | カーリース(クルカ等) |

|---|---|---|

| 頭金 | 0円 | 0円 |

| 登録諸費用 | ローンに組み込めるが審査次第 | 月額料金にコミコミ |

| 自動車税 | 都度払い(自己負担) | 月額料金にコミコミ |

| 車検・メンテナンス費用 | 都度払い(自己負担) | 月額料金にコミコミ(プランによる) |

| 所有権 | ローン会社・ディーラー(完済後に自分へ) | リース会社 |

このように、フルローンとカーリースでは、初期費用だけでなく、その後の支払い方法や費用のかかり方にも大きな違いがあります。重視したいのが「所有」なのか、それとも「支出の安定」なのかによって、最適な選択は変わります。

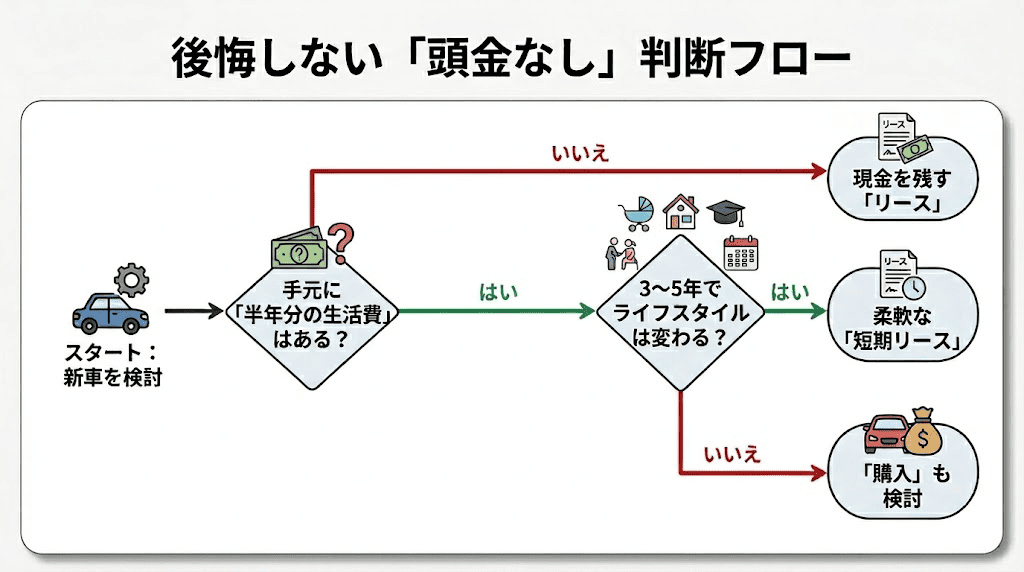

頭金なしの車選びで後悔しないための判断基準

「今、まとまった資金がないから」という理由だけで判断すると、数年後に家計を圧迫するリスクが生じます。将来を見据えて無理のない選択をするためにも、以下の判断基準を参考に自身の状況を整理してみましょう。

手元の現金をいくら「予備費」として残すべきか

頭金として支払わずに残した現金は、将来の不測の事態に備える「家計の防衛資金」としての役割を果たします。

特に共働きの家庭や小さなお子様がいるご家庭では、急な医療費や教育費への備えが欠かせません。頭金を払って現金を大きく減らすよりも、毎月の支払いを一定に保ちながら現金を温存する方が、家計全体の安全性は高まります。

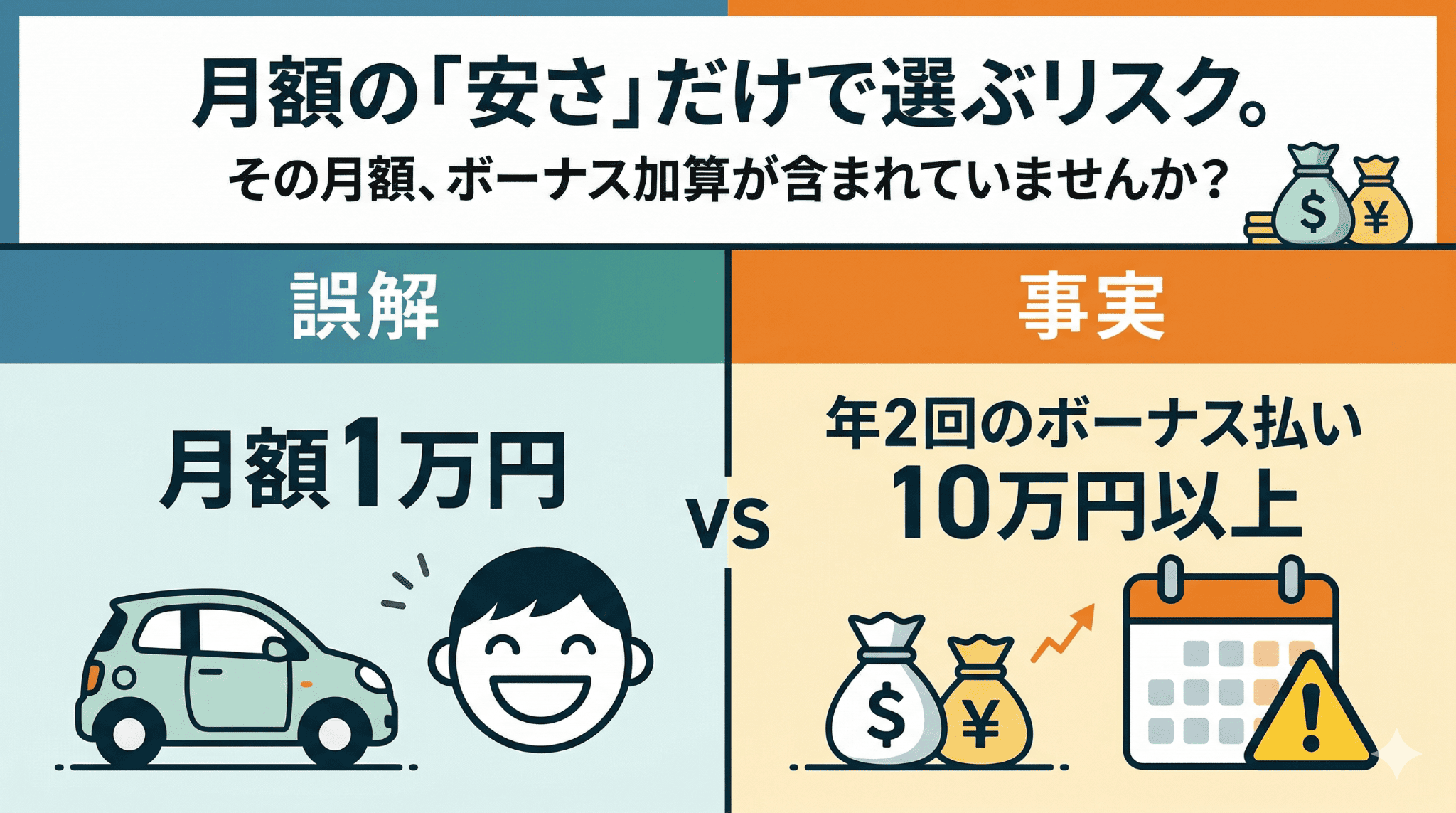

「月々1万円」の罠?頭金なし契約に潜む「ボーナス払い」の正体

「頭金なし・月々1万円台」という広告に惹かれて検討したものの、実際の見積もりでは「高額なボーナス払い」が条件になっていた、というケースは少なくありません。

ボーナス払いを併用すれば、見かけ上の毎月の支払額は抑えられます。しかし、年2回の特定月にまとまった支出が集中するため、景気変動や転職などで収入状況が変わった際、支払いが困難になるリスクを抱えることになります。

以下の表は、一般的な「ボーナス併用」と、クルカが提供する「完全定額」の支払いイメージ比較です。

| 支払いパターン | 月々の支払額 | ボーナス加算(年2回) | 3年間の総支払額 |

|---|---|---|---|

| ボーナス併用プラン | 低い | 高い | ほぼ同じ |

| 完全定額プラン(クルカ) | 一定 | 0円 | ほぼ同じ |

※車種や契約条件により、総支払額や月額料金は変動します。具体的な見積もりについては、各サービスにてご確認ください。

総支払額が同じでも、毎月の支出が安定するのは「完全定額」です。頭金なしを選択する場合は、ボーナス払いに頼りすぎないプランかを必ず確認しましょう。

「月額1万円台から!」と宣伝しているカーリースも、実際は7年〜11年の長期契約が前提。その結果、支払総額は数百万円に膨らむケースもあります。クルカは最短3年契約で、支払総額を抑えながら常に最新の新車へ乗り換え可能。総合的に見て他社よりおトクです。

総支払額で選ぶなら

クルカが断然おトク!

頭金なしでも月額が安くなりやすい「高残価」な人気車種3選

「頭金なしだと月額が高くなる」と思われがちですが、実際には車種の選び方によって支払額は変わります。数年後も価値が落ちにくい車であれば、その分を見込んだ価格設定になるため、月々の負担を抑えやすくなります。

特に以下の3車種は「高残価モデル」としてされており、頭金なしでも家計に優しいプランを組みやすいのが大きな特徴です。

| 車種名 | 特徴 | 燃費(WLTCモード) |

|---|---|---|

| トヨタ ハリアー | 人気の高いSUVでリセールが安定 | 21.7〜22.4kmkm/L (ハイブリッド) |

| 三菱 デリカD:5 | 唯一無二のオフロードミニバンで中古市場でも需要が高い | 12.9km/L |

| トヨタ ヴォクシー | ファミリー層に人気で流通量・需要ともに安定 | 23.4〜23.6km/L(ハイブリッド) |

参考:価格・グレード|トヨタ ハリアー、グレード 価格・装備 比較|三菱自動車、ヴォクシー WEBカタログ|VOXY

上記のようなリセールバリューが高い車種を選ぶことで、頭金なしでも月々の支払額を抑えやすくなります。車種選びは、支払い負担を左右する重要なポイントといえるでしょう。

自動車マーケティング戦略研究員 飯野 貢司からのコメント

ただし、走行距離が極端に多いなどは返却時の価値(残価)に影響を及ぼす可能性があるため、ご自身の利用スタイルに合わせたプラン選びを心がけましょう。

SUV・ミニバン・軽自動車など、クルカでは国内主要メーカーの人気車種を豊富にラインナップ。月々2万円台から選べる車種もあり、予算やライフスタイルに合わせて選びやすい構成になっています。

気になる新車を探してみよう

クルカは最低価格保証取扱車種をみる

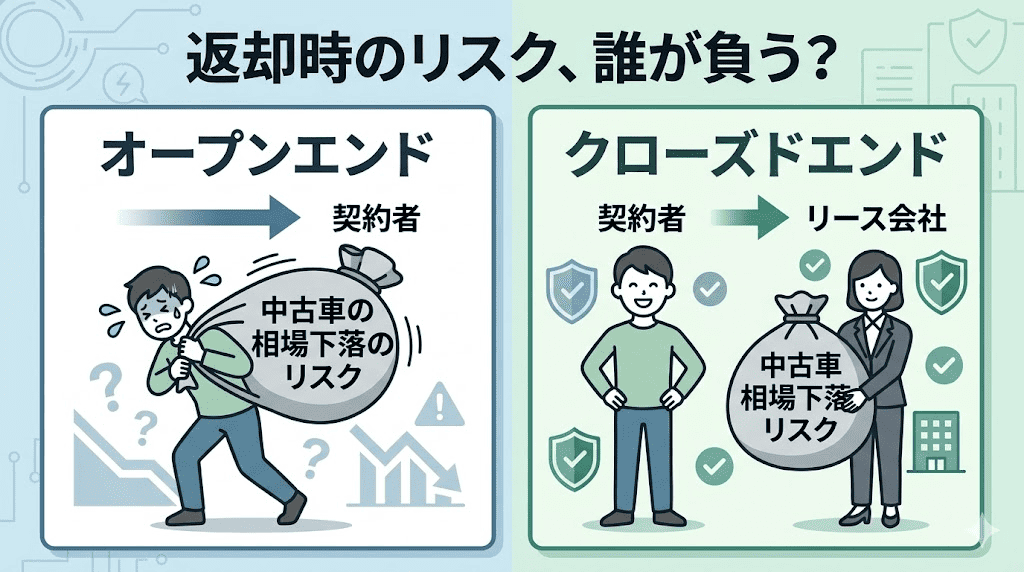

返却時の追加請求は回避できる?契約方式によるリスクの違い

「頭金なし・月額定額」で快適に乗っていたとしても、契約方式によっては返却時に追加費用が発生する可能性があります。

これが「オープンエンド方式」と呼ばれる契約方式の注意点です。中古車市場の相場が想定より下がった場合、その差額を利用者が負担しなければなりません。

一方、クルカが採用している「クローズドエンド方式」は、市場価格が下落しても利用者が差額を負担する必要はありません。あらかじめ定められた条件(走行距離や車両状態など)を満たしていれば、追加精算が発生しない仕組みです。

月々の支払いだけでなく契約満了時のリスクまで見据えることが、安心して利用するためのポイントといえます。

株式会社クルカCEO 早川 由紀夫からのコメント

ただしクローズドエンド方式であっても、走行距離の超過や大きな損傷があると追加費用が必要になるため、大切に乗るという基本は守りましょう。

審査が不安な方へ。頭金なしで車を契約するための条件と対策

頭金なしでの契約は、車両代金の全額を分割して支払うことになるため、頭金を入れる場合よりも慎重に判断されます。審査通過の鍵を握るのは、年収に占める年間返済総額の割合である「返済負担率」です。

住宅ローンや既存のカードローンを含め、年収の25〜35%以内に収まっているかが一つの目安となります。審査に不安がある場合は、車両グレードを下げて借入総額を抑え、この比率を下げる対策が有効です。

※審査基準は信販会社やリース会社ごとに異なり、通過を保証するものではありません。個別の信用状況については各金融機関へお問い合わせください。

Q. 過去に延滞があっても契約できますか?

信用情報機関に延滞記録(異動情報)が登録されている場合、その記録が消えるまでの期間は審査通過が極めて厳しくなります。

一方で、延滞の内容や時期によっては審査に通るケースもあり、絶対に不可能というわけではありません。状況によっては、連帯保証人を立てることで信用を補完できる場合もあります。

また、審査対象となる金額を抑えるために、残価設定が高く月額費用を抑えられる車種を選ぶ対策も有効です。

株式会社クルカCEO 早川 由紀夫からのコメント

審査に不安がある場合は、まず月額を抑えた車種で「短期リース」を利用し、着実に支払い実績を作ることも一つの方法です。

「まだ車種や予算が決まっていないけれど、とりあえず審査だけしておきたい」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

まずは気軽に審査をチェック!

事前審査サービスの詳細はこちら

まとめ:頭金なしの新車ライフを成功させるために

頭金なしで車を持つことは、手元の現金を守りながらカーライフを始められる合理的な選択です。しかし、その選択を「後悔」に変えないためには、月額料金の安さだけでなく、ボーナス払いの有無、そして返却時の精算リスクまで含めた「全体の支払い構造」を見極める必要があります。

これから車を検討される方は、まず現在の収入や支出を整理し、無理なく支払い続けられる月額料金の目安を把握しておきましょう。そのうえで将来のライフプランを踏まえ、「数年後にどのような家計状況でありたいか」を考えることが大切です。

「料金についてもっと知りたい」「車種選びで迷っている」

そんな方におすすめなのがクルカの事前審査サービス!

事前審査に通過してから、じっくり車種やプランを選べます。もちろん事前審査は契約ではありませんので、ご安心ください。

気軽に相談できる!

クルカの公式LINEに登録はこちら

この記事の執筆者

ちか

ライター

「日常使いは軽だけどクラシックカー好き。 近隣県までドライブ&ご当地グルメを堪能するのが休日の楽しみです!」

関連コラム

新車カーリースを探す

条件・用途から車を選ぶ

- 燃費性能で選ぶ

- 定員数で選ぶ

- おすすめ用途で選ぶ

CONTACTお問い合わせ

私達にお任せください!

分かりやすく丁寧にご案内いたします!

-

LINEでのお問い合わせ

LINEでのお問い合わせお友達追加をしていただくと、

友達追加

メッセージでの問い合わせが可能です

株式会社クルカCEO 早川 由紀夫からのコメント

頭金を抑えること自体は有効な方法ですが、その分ボーナス払いが大きくなっていないかなど、将来の支出バランスを入念に確認しておく必要があります。